繰り上げ受給でも年金額を増やす方法

日本人の平均寿命が男性81.41歳・女性87.45歳といいましたが、健康寿命でみると男性72.68歳・女性75.38歳と、一気に短くなってしまいます(※3)。健康寿命とは、健康上の問題で日常生活が制限されることなく生活できる期間のことです。

このことを念頭に置くと、多少減額をされたとしても、元気に活動できるうちに使えて、80歳までは逆転されない60歳繰り上げ受給も、十分選択肢になってくると思います。

とはいえ、繰り上げ受給は老齢厚生年金と老齢基礎年金をセットで行わなければならず、繰り上げの手続きをすると減額率は一生変わりません。「平均寿命を大きく超えて長生きしてしまったらどうしよう」と心配になります。しかし、減額率は一生変わらなくても、年金額を増やすことはできます。

「65歳までは働き切る」戦略で、たとえ収入が下がっても、厚生年金に加入して働き続けることによって、年金額は少しずつ増えていきます。しかも、厚生年金保険料も健康保険料も会社が半分負担してくれるのですから、それを手離してはいけません。

配偶者が社会保険の被扶養者になっている場合はなおさらです。しかも、配偶者が年下の場合、それまで第3号被保険者として負担しなくてもよかった国民年金の保険料を、60歳まで払わなくてはならなくなります。

もし、「体力的にあまり無理できない」とか、「他にやりたいことがある」という場合でも、厚生年金の適用拡大が段階的に進んでいますから、週20時間以上働くことで厚生年金に加入し続けられる可能性は高いです(※4)。

※3 厚生労働省が2021年12月20日開催の「第16回健康日本21(第二次)推進専門委員会」において発表した『資料「健康寿命の令和元年値について」』より

※4 労働時間が週20時間以上等の所定要件に該当すれば厚生年金の適用となる。2022年現在は従業員501人以上だが、2022年10月から従業員101人以上、2024年10月から従業員51人以上になる予定。

60歳以降もフルで働きたい人に朗報

反対に、「老後資金が不足気味なのでまだまだフルで働きたい」と思っている人にとっても、改正によって在職老齢年金の支給停止となる水準が緩和されたのは朗報です。

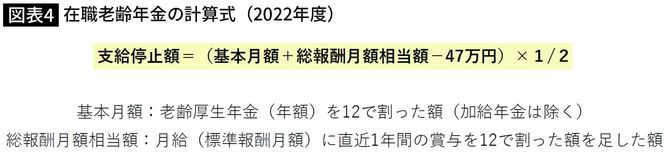

在職老齢年金とは、60歳以降、厚生年金被保険者として働きながら受け取る老齢厚生年金のことです。在職老齢年金を受け取ると、年金額と月給・賞与に応じて年金額は減額され、場合によっては全額支給停止になります。昨年度まで、60歳代前半は年金と給与の合計額が月額28万円を超えると、超えた額の2分の1が年金からカットされました。しかし今年4月から、月額47万円まで全額支給されることになりました(図表4)。

調整されるのは老齢厚生年金だけで、老齢基礎年金は全額受け取ることができます。60歳以降の賃金が下がることを考えれば、支給停止にならずに全額受け取れる可能性が高いのではないでしょうか。