親の死後、次女は働かなくても生きていけるのか

母親は、今も次女が再度結婚してくれればと期待する気持ちを持ち合わせながらも、強制はしないと決めています。また、長女に言われた「ひきこもり」「ニート」という言葉について少し勉強してみて、昔であれば「家事手伝い」というくくりでよかったはずの実家暮らしの女性が、「ひきこもり」や「ニート」に当てはまっているような気もするけれど、母親の財産を食いつぶしているようには思えないし、一生働かないと宣言しているわけでもなければ、働けないようにも見えないから、やっぱり違う気もすると考えています。

母親は、次女が離婚で失った元気を取り戻せたら、正社員でなくても働いて自分の生活を成り立たせていく可能性はあるとみています。同時に、母親は、次女の独立を強く願っているわけではなく、次女が望むのであれば、ふたりで和やかに暮らしたいと思うのです。

それでも、長女になんども「心配」と言われてしまうと次女と二人で暮らしていけるという気持ちが揺らぎますし、もう1円も長女に渡したくないと思う時はあるけれど、おそらく長女がこれから子どもに恵まれる可能性は高くないだろうし、次女も同じと思うと、遺産を渡さないことで姉妹の関係が悪化して、何かの折に支えあえないようでは困るとも思うのです。

だから、誰かに大丈夫と言ってもらいたい、自分の家計は次女に食いつぶされたりしないですよね、ということを知りたいということでFPの筆者に相談にきたのです。

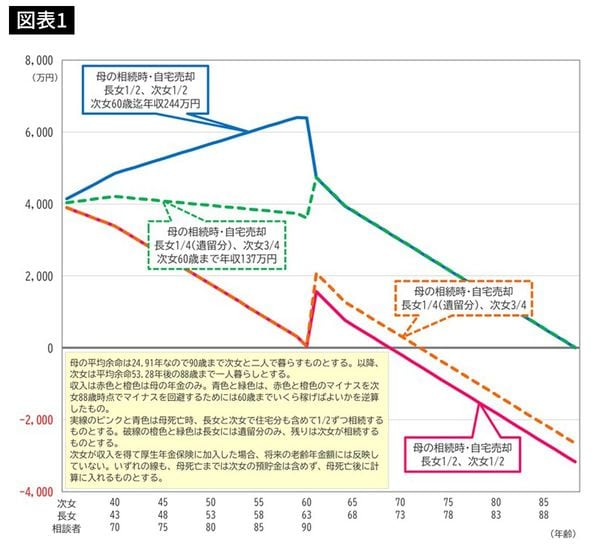

まずは、収入と支出を現状維持したシミュレーションを行いました。図表1のピンク色の実線と橙色の破線が右下がりになっている線が該当します。

母親の死亡から10年前後で次女の預貯金残高は底をつく

ピンクと橙色の違いは、母が平均余命の90歳時点で死亡した場合の長女と次女の相続割合です。ピンクは半分ずつで、橙色は長女は遺留分のみの1/4で次女が3/4となっています。姉妹がもめない分け方である1/2ずつが望ましいと考えられるものの、これまで長女に多く援助をしてきた経緯から、長女の遺留分に配慮しつつ次女に多く分配してみた2つのシミュレーションです。

いずれも次女に収入がないまま母親の収入が途絶えると、母親の死亡から10年前後(長女・次女が70代前半~半ば)で預貯金残高は底をつきマイナスが膨れあがります。つまり、母と次女の二人暮らしの間の生活が破たんすることはないけれど、次女が一人になったら立ち行かなくなるということです。

次女の破たんを防ぐためには、収入を増やす方法が比較的簡単で現実的でしょう。ピンク色の実線の破たんを防ぐには、次女は60歳まで年収244万円(1カ月あたり20万4000円、青色の線)、橙色の破たんを防ぐには60歳まで年収137万円(11万5000円、緑色の線)あれば計算上は大丈夫なことがわかります。

相談は母親とだけだったこともあり、実際に次女がいつからどれくらい収入を得られるのかは不明です。それでも、自分の持つ財産で母と次女の25年間の暮らしは何とかなりそうなことはわかって、母親はとりあえずほっとしたようでした。

長女と次女がもめないように、相続は2分の1ずつがよさそうだけれど、次女が得なければならない収入は多めなので負担感が大きくはないかが気がかりです。外に働きに出て気分転換を図ってほしいとは思いますが、無理強いはしたくないようです。

ずっと家の中にいることを良しとしないのはわからなくもない、けれど、今は次女にゆっくりしてもらいたいし、二人の生活を楽しみたい母親です。