年金生活では生活のダウンサイジングが欠かせない。ファイナンシャルプランナーの井戸美枝さんは「50代の浪費はそのまま定年後の自分を追い詰めることにつながり、老後破綻のリスクを高めてしまいます」と指摘する――。

※本稿は、井戸美枝『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)の一部を再編集したものです。

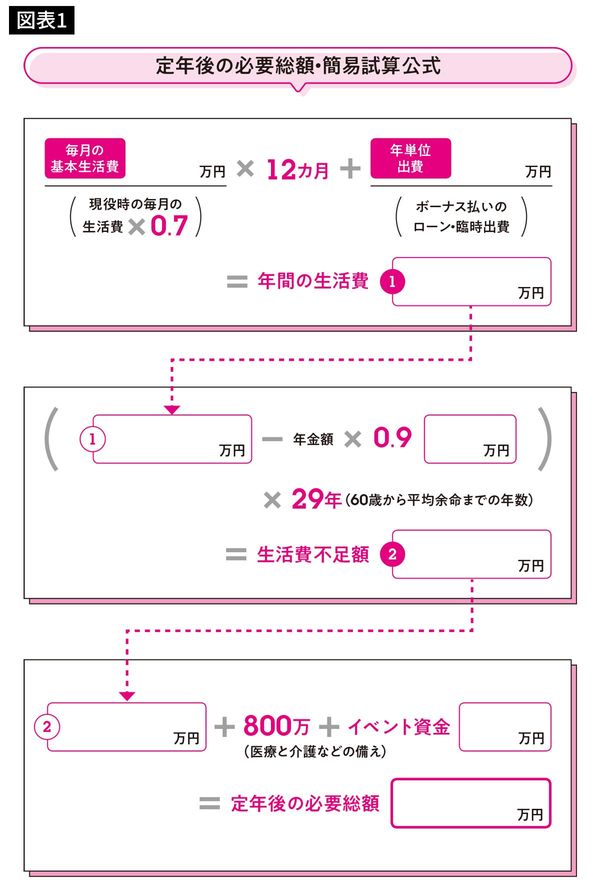

老後資金はいくら必要か

2019年に発表され話題となった「老後資金2000万円問題」。公的資金だけではまかなえず、老後資金が2000万円不足するという試算が金融庁の報告書に記載されました。この数字は、2017年度のデータで、総務省が調査をしている「家計調査報告」の「高齢夫婦無職世帯の家計収支」がベースとなっており、同報告書の2017年の毎月の実収入額と実消費額を比較し、不足分が生じた分を単純に30年分にして計算されています。しかも不足分についてはその後発表されたデータでは、2018年は1507万円、2019年は1198万円、2020年は55万円とどんどん数字が減っているのです。

これらのデータはおひとりさまには当てはまりません。退職後の家計については、実際に自分でシミュレーションをしてみることが大切です。