生涯にわたって“働けない”ことを前提にシミュレーションを作成

郵送でのご相談の場合は、こちらから「質問シート」という記入用紙を送ります。そこに家計の状況や保有資産額、家族の状況などを記載してもらい、返送してもらいます。私は、いただいた情報を分析し、将来の家計状況をシミュレーションします。将来の状況が厳しいと予想されれば、改善策を提案します。

一般の家計相談の場合は、ご相談者夫婦が、80歳、90歳になるぐらいまでを分析しますが、働けない子どものご家族からの相談では、子どもが80歳、90歳になるまでを分析していきます。

子供の年齢によっては、かなり長い分析となり、誤差が小さくないのですが、現状から将来の状況を把握していただくことが目的です。

親が健在なうちは、働かない子どもがいても、それほど問題はありません。特に介護費用がかさばらなければ、親の年金で当面の生活費は賄えます。しかし、親が亡くなった後は、貯蓄を取り崩しながらの生活になります(親は、平均的な年齢で亡くなるものとして計算します)。

本人の平均寿命ぐらいまで貯蓄が維持できるようであれば、ひと安心です。ひきこもりの子は支出が少ないことも多く、けっして無理な話ではありません。

逆に、早期に貯蓄が枯渇し、資金不足となる場合は、何らかの対応策を検討します。自宅の売却を行ったり、兄弟姉妹で遺産の配分を考慮してもらったりすることもあります。

子どもが少しでも収入を得られれば、本人の老後の状況はかなり改善されます。しかし、基本は子どもが生涯にわたって“働けない”ということを前提にシミュレーションを作成します。もちろん、働けるようになればそれに越したことはないのですが、シミュレーションではあえて悪い状況が続くものとして、対応策を考えておきたいものです。

長男が40年後に80代になっても赤字転落せず、貯蓄が維持できる

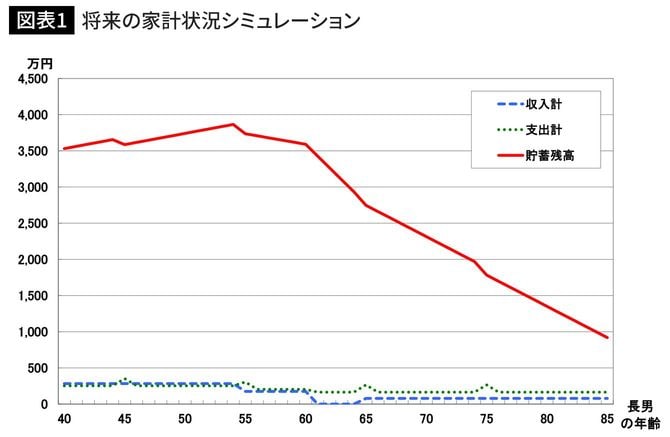

今回も、「質問シート」に記入していただいた情報を基に分析をし、現在の状況が続いた場合での長男の将来の家計状況のシミュレーションを作成しました(父親は87歳で他界、母親は90歳で他界、長男ひとり暮らしの際の支出は月13万7000円という想定)。

この家族の場合は、親がある程度の金融資産(貯金3500万円)と自宅(戸建て持ち家)を保有しており、さらに、ひとりっ子ですべての財産を相続することができたため、長男が40年後に80代になっても貯蓄が維持できそうでした(長男が85歳時の親の貯金残高は約900万円)。本人が浪費家でなかったことも幸いしたようです。現状、家族3人の基本生活費(食費や光熱水費、日用品費など)は月11万2000円で、長男のための特別大きなコストはないようです。