世の中には「定説」「定番」とされる節税手法がある。だが税理士の松波竜太氏は「節税は必死にやらないほうがよい。税金は減らせても、それ以上に失うもののほうが多い」という。船井総合研究所が展開する経営者向けメディア『社長online』からお届けしよう――。

「税金を安くする」9割の方法は逆効果

結論から申し上げますと、世の中で「定説」「定番」とされている節税手法のうち、ほぼすべてのものが無意味と考えています。

無意味ならばまだよいほうで、それらの策はむしろ経営に悪い影響を及ぼします。税金は減らせても、それ以上に失うもののほうが多いのです。

船井総合研究所の『社長online』(画像をクリックすると、同サイトにジャンプします)

利益が多く出た時に、法人税を減らすための方法として、役員報酬を増やすことを考える経営者が多くいます。実は、役員報酬の増額は節税にはなっていません。

具体的に数字で見てみます。

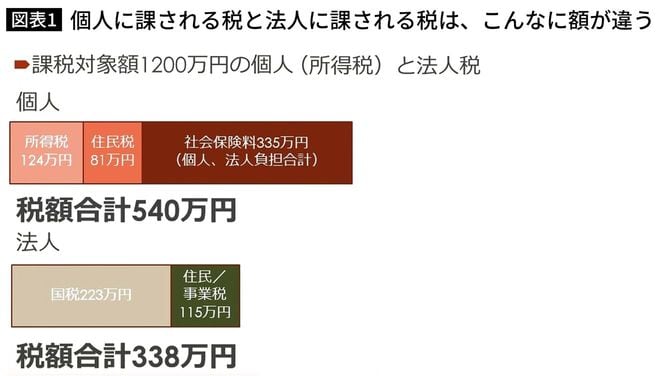

課税対象1200万円の会社があるとします。その1200万円はそのまま残して法人税を支払うのと、役員報酬を月額100万円個人で受け取り、個人で所得税を支払うのでは、どちらの税額が多くなるかを計算します。なお、経営者は社会保険に加入済を前提とします。

税率だけを考えると、個人で役員報酬を取ったほうが、税金は206万円、税率17%にできて低く抑えることができます。

しかし、ここで忘れてはいけないのは、個人の給与からは社会保険が引かれていることです。

社会保険の率14%を、個人負担分だけでなく会社負担分も合わせると、税率は28%になります。

所得税率は一番低くて15%(地方税10%を含む)ですが、社会保険料率28%を加えると、役員報酬にすると税率43%と同じです。所得税率が17%なら45%です。

それに対し、1200万円に対する法人税は、338万円、税率にして28.2%です。

「法人税にするより役員報酬にしたほうが払うものが少なくてトク」と思っている方が多いですが、税率で見るとまったく得ではありません。

かつては所得税が法人税に比べて低かったのですが、海外との競争力強化などのために法人税は引き下げられており、現在では法人税のほうが税率は低くなっています。