父・勝久氏が去った後、2016年から巨額の赤字を垂れ流し

大塚家具では、2009年に勝久氏の後を継ぎ、久美子氏が社長に就任。その後、2014年に勝久氏が久美子社長を解任し社長を兼務、しかし、2015年に再び久美子氏が社長に復帰というように目まぐるしく経営者が交代しました。この間に親子間の対立は激しさを増していったと考えられます。

2015年初にそれがエスカレートし、株主総会が大荒れになったのをご記憶の方も多いと思います。それを機に、創業者の勝久氏は大塚家具を去り、匠大塚という会社を新たに設立し、再出発。大塚家具は久美子社長のもと、戦略変更を行ってきましたが、ここまではことごとくといっていいほど失敗し、業績は極度に低迷しました。

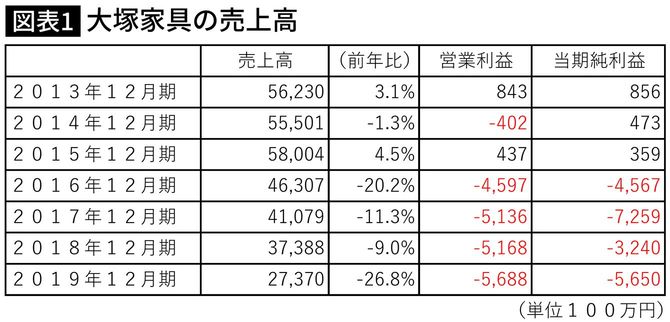

図表1からも明らかなように、2015年に勝久氏が完全に大塚家具を去って以降、16年からは売上高の大幅減少が続くとともに、営業利益も巨額の赤字を連続で計上するようになりました。残念ながら2月10日に発表された2019年12月期も売上高が前年比で26.8%落ち込み、約57億円もの営業損失を計上するなど、惨憺たる結果となっています。

ここ数年間、大塚家具の財務内容は大きく悪化しました。図表からも明らかなように巨額の損失の連続で、キャッシュフロー(現預金)の流出が続いたからです。

資金繰りに充てた「投資有価証券」も2019年末にはゼロに

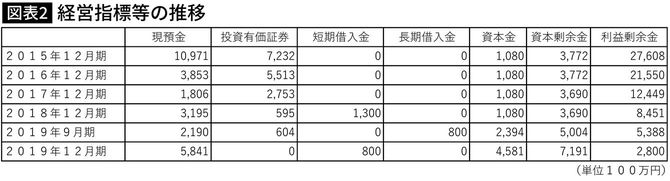

巨額の赤字を出し続けるということは、その分、キャッシュフローが減少します。2015年当時では、それまでの稼ぎがあり、無借金な上に、約73億円の投資有価証券を保有していた大塚家具ですが、図表2を見るとわかるように、その投資有価証券を取り崩して資金繰りに充てました。それも、2019年末にはとうとうゼロとなりました。

さらに会計上の利益の蓄積である利益剰余金も、このままではマイナスとなってしまいかねません。そろそろ反転のきっかけが必要なことは明らかです。

その間、銀行からの借り入れを開始したものの、それまで銀行との借り入れでの関係がなかったことや急激な業績低下で、銀行からの借り入れの依存は小さく、その分、さらに投資有価証券を取り崩して資金繰りを賄っていきます。そして、投資有価証券でこれ以上資金繰りをつけるのが難しくなり、次に、第三者割当増資に頼るということとなりました。

2018年末までは株主からの出資である、資本金、資本剰余金の額には大きな変化はありませんでしたが、2019年9月期には、図表からも分かるように、資本金と資本剰余金の合計額が26億2800万円増加しています。このころは、貸会議室大手のTKPや中国企業との提携をすすめていました。

それが、昨年末の12月期には、さらに約43億7400万円増加しています。これはヤマダ電機が資本を注入した分です(資本金と資本剰余金はいずれも株主から入れたもらったお金で、実質的内容は大きな違いはありません)。

一方、当期純利益も赤字が続いたことで、2014年12月期には74.2%あった自己新比率も低下。2018年12月末で60.8%まで低下しました。それでも、以前が極めて高かったこともあり、十分に高い水準と言えます。

自己資本比率は、一般的には大塚家具のような業態では20%以上あれば問題ないと考えます。短期的な資金繰りの懸念が払拭され、現状の赤字から脱却し、今後業績が安定した場合には、中長期的な安定性は確保されると考えていいでしょう。増資を行ったおかげで自己資本比率は、2019年12月期末で68.8%にまで上昇しました。