老後コストを「日常生活費」と「生きがいとゆとり費」に分ける

次に、(毎月の生活費:c)について考えましょう。私たちは、公的年金収入を老後の生活費として頼りにすることができます。ただし、これは日常生活費でほぼ消えると考えておくのが無難です。

総務省の家計調査年報(平成29年・年平均)でも年金生活夫婦の月あたりの不足額5万4519円があると出ています。ただ、その内訳を見ると、「教養・娯楽費、交際費」の合計が5万2465円なので、飲み食いに困るレベルの不足ではなく、老後の生きがいや楽しみのための予算には年金が足らないと考えるのがいいでしょう。

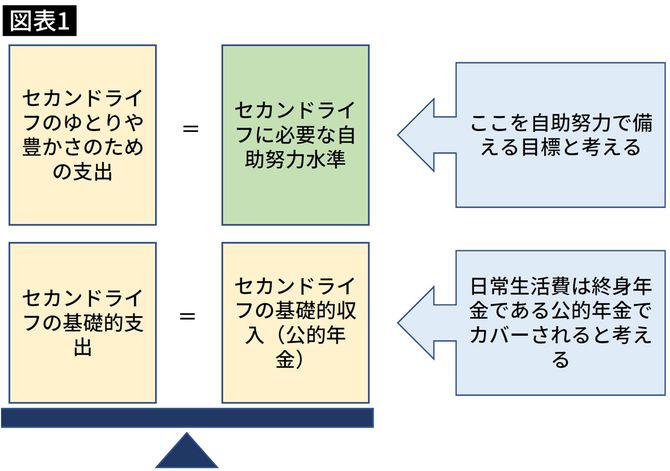

言い換えれば、「老後のコスト」を2つに分解し「(日常生活費:c1)+(生きがいとゆとり予算:c2)」と分けて考え、

(日常生活費:c1)=(公的年金収入)

(生きがいとゆとり予算:c2)=(自助による老後資金準備額)

とすればいいことになります。そうするとひとつの目安(c2)は、月5万5000円程度ということになります。もちろんこれよりもっと豊かな老後予算としたい人もいます。この場合はこの月額予算を増額します。