見積額から退職金・企業年金額を引き算することを忘れずに

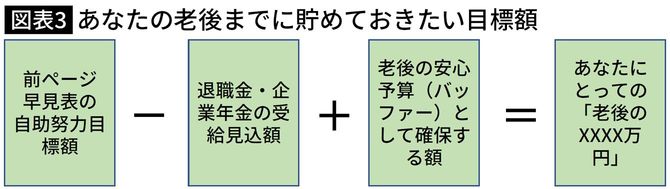

最後に、引き算していい数字がひとつあります。それは「退職金・企業年金」です。「老後に2000万円」問題を論じる多くの人が「退職金・企業年金は、老後資金の一部である」という基本的事実にあまり触れていません。

退職金・企業年金は、普通の会社員にとっては、会社があなたの代わりに積み立てをしてくれている貯金のようなものであって、それはれっきとした「老後に2000万円」の一部です。つまり(老後の生活コスト:a)から退職金・企業年金を引き算した額が実際に自分で備える金額になるわけです。

退職金の有無、あるいは金額水準は企業の実態によります。それこそ500万~2000万円超と幅が広いため、自分の金額は自分で調べるしかありません。会社内のつてをたどってモデル額を入手するか、規定を読み込んで概算してみてください。

しかし、苦労するかいはあります。「準備済み」の額を把握しておくことは老後にいくら欲しいかを考えるために欠かせないことだからです。

また、退職金の存在を抜きにして「老後の2000万円はこれで備えましょう!」というように怪しい金融商品を売りつけるやからにだまされないためにも「準備済み」の額はぜひ把握してください。

あなたがもし「老後に実際に使う額」以外に「基本的には残しておきたい額(バッファー)」を設定したい場合、この金額を(d)として追加してもいいでしょう。もちろんこの数字を高くすると老後の準備額も増加します。

そうした計算の最後に出てくるのが「あなたの老後までに貯めておきたい目標額(あなたの老後のX000万円)」ということになります。