ちなみに電通は海外の広告代理店を買収するといった「水平統合」のアプローチを取っている。そのため、収益構造は基本的に変わらず、利益率は依然低いままなのだ。

ここまでくれば、サイバーがアベマに力を入れている理由がお分かりだろう。動画広告市場は急成長していることもあり、今後メディアの中心的な存在になることは目に見えている。だからブログサービスの拡大時にアメブロを開始したのと同様、動画サービスの拡大時にAmebaTVに着手したというわけだ。動画サービスを自社で抱えることで、インターネット広告事業も潤う効果が期待できる。これこそが、ほかの動画サービスを提供している会社にはない、サイバーならではのうまみの正体だ。

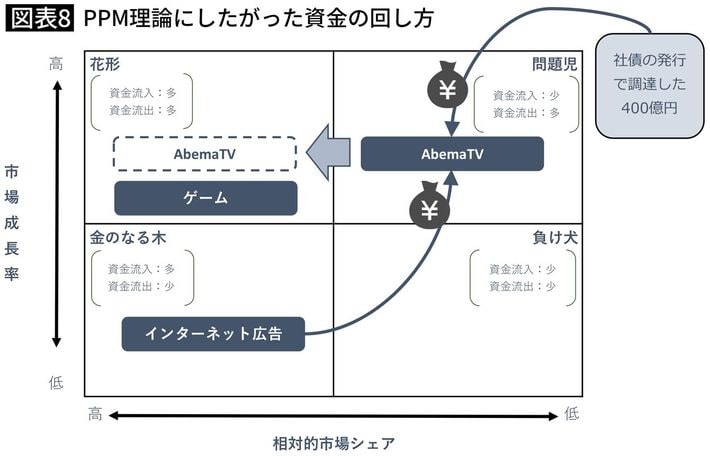

戦略の正しさを証明する「PPM理論」

また、サイバーは、「プロダクト・ポートフォリオ・マネジメント(PPM)」理論に当てはめると、理想的な資金の回し方をしていることが分かる(図表8参照)。

PPM理論によれば「金のなる木」で稼いだ資金を、「問題児」に振り向け、市場シェアを高めて「花形」に育てるのが多角化戦略の王道である。これをサイバーは実践している。

「金のなる木」であるインターネット広告事業で稼いだ資金を、「問題児」であるアベマの番組制作費などに大量投入し、ユーザー獲得を図っているのだ。

ちなみにゲーム事業は、今は「花形」かもしれないが、競争が激しい業界である。ヒット作を生み出し続けなければ「問題児」や「負け犬」に転落する恐れがある、ハイリスク・ハイリターンのビジネスだ。ゲーム事業しかやってない会社は不安定だともいえる。

この点、サイバーは、ローリスク・ローリターンのインターネット広告事業とゲーム事業の両方を合わせ持つことで、うまくリスク分散ができている。実にバランスの取れた事業ポートフォリオを取っているのだ。

400億円の転換社債に注目

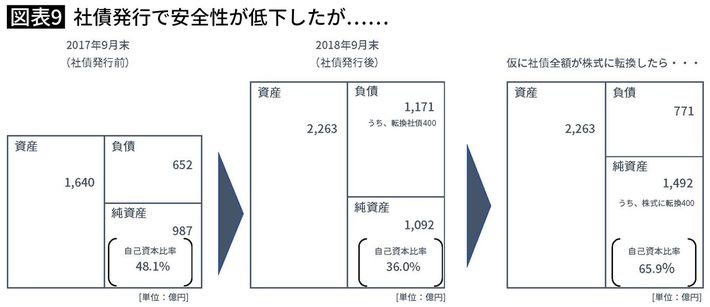

サイバーは、自社で稼いだ資金だけでなく、外部からの資金もアベマに投じようとしている。それが、2018年2月に発行した400億円もの社債である。

社債は負債項目の1つであるため、400億円もの社債発行で、安全性の指標である自己資本比率が相対的に低下した(図表9参照)。

悪化した財務体質を懸念する声もあるが、この社債は普通の社債ではなく、「転換社債型新株予約権付社債(転換社債)」というものである。