赤字事業AbemaTVの“うまみ”とは

それでは、何が原因で収益力が弱まっているのだろうか。サイバーは事業を多角化しているため、セグメント情報から個々の事業の良しあしを探ってみよう(図表3参照)。

売り上げの大半は祖業であるインターネット広告事業で、グループ全体の売上高の半分以上を占めている。ところが、営業利益の内訳としては、インターネット広告事業よりもゲーム事業の方が稼ぎ頭となっている。

ゲーム事業はコンテンツ開発などの固定費が多額にかかる一方、変動費率は低いため、ヒット作を出せば大きな利幅となるビジネスだ。最近は、スマホゲームの『グランブルーファンタジー』『ドラガリアロスト』などのヒットが、ゲーム事業の高い収益性の原動力となっている。

一方で、インターネット広告事業は、広告枠を各メディアから仕入れて広告主に販売するという代理店ビジネスであるため、収益性はあまり良くないビジネスといえる。

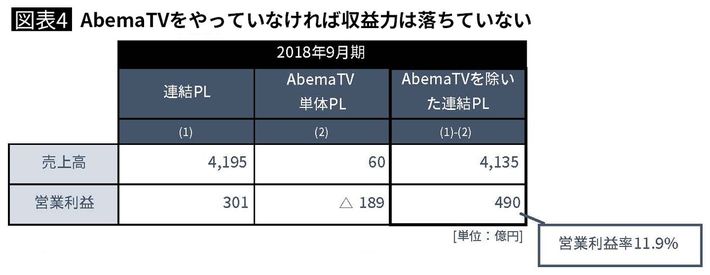

そして目を引くのが、メディア事業の赤字178億円である。そのほとんどは動画サービス「AbemaTV」(以下、アベマ)に起因する。アベマ単体のPLを見ると、売上高60億円、営業損失189億円だった。

仮にアベマをやっていなかったらグループ全体の業績がどうなっていたかを試算してみると、売上高4135億円、営業利益490億円で、営業利益率は何と11.9%にもなる(図表4参照)。これは収益力が弱まる前の2016年9月期と同水準である。

そう考えると、動画サービスなんかに手を出さず、愚直に既存事業に注力すればいいのに、と思うかもしれない。

たしかに昨今の動画サービスは、国内だけでも「dTV(ディーティービー)」「U-NEXT(ユーネクスト)」「ニコニコ動画」「GYAO!(ギャオ!)」など群雄割拠。覇権を取ることはそう簡単ではない。

しかし、サイバーの事業ポートフォリオを鑑みれば、そこには他社にはない “うまみ”が潜んでいると気付くのだ。