この先5年、日本経済はどのように変わっていくのか。雑誌「プレジデント」(2018年7月2日号)の特集「あなたは今、何を学ぶべきか」では、6つのポイントにわけて識者に解説を頼んだ。第1回は「世界マーケット」について――。(第1回、全6回)

PART1:世界マーケット いま世界中の投資家が気にかける「5大リスク」

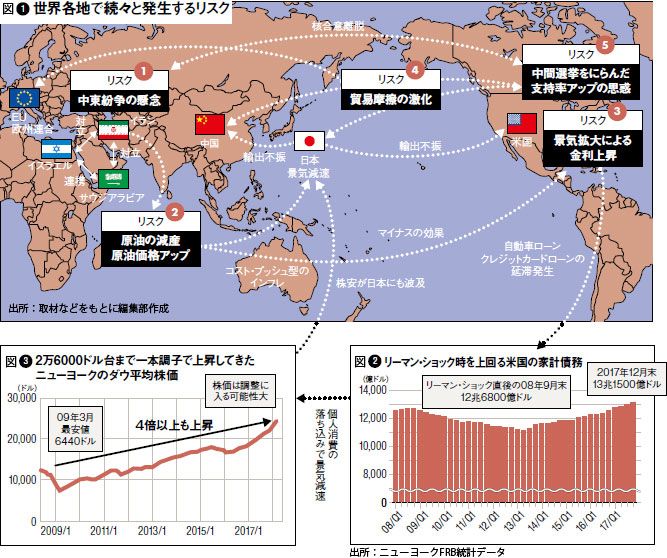

世界のマネーの動きを考える際に真っ先に浮かんでくるリスク――。それは2018年5月8日に米国のトランプ大統領が「イラン核合意」からの離脱を表明し、経済制裁再開へ進むことによる、地政学的なリスクだ。

「今回の離脱で、もともとイランと対立関係にあったイスラエル、そしてサウジアラビアとの緊張関係が、さらに高まってくるかもしれません」と経済アナリストの中原圭介さんは指摘。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(文=伊藤博之 撮影=加々美義人、研壁秀俊 写真=時事通信フォト)