決して年収は高くないのに、お金を貯められる人がいる。どこか違うのか。雑誌「プレジデント」(2017年2月13日号)の特集「金持ち夫婦の全ウラ技」より、人生の3大出費のひとつ「住宅」にまつわる知恵をご紹介しよう。第2回は「空き家特例」について――。(全12回)

相続した空き家物件を売りやすくなった

母親が1人で長年住んでいた東京の区内にある一軒家。2年前、それを相続したのだが、自分は別に住居があって、空き家のまま。築50年で外壁も傷み、近所の皆さんからは「幽霊屋敷」と呼ばれ始めている。でも、解体すると固定資産税が跳ね上がるため、そのままにしている。

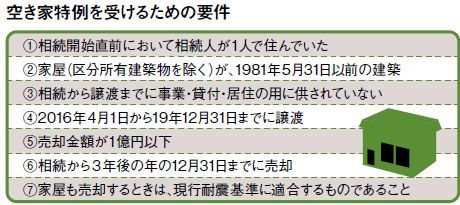

そんな人にとって朗報となる税制が誕生しました。それが2016年4月1日から始まった「空き家にかかる譲渡所得の特別控除」の特例です。売却した場合、売却金額から概算取得費や譲渡費用を差し引いた譲渡益から、さらに3000万円の特別控除が認められます。その結果、譲渡所得に対する税金が安くなり、相続した空き家物件を売りやすくなったのです。ただし、その適用を受けるためには厳しい条件が課せられています。

まず、特別控除の対象となるには、被相続人である親が1人で住んでいなければならず、子どもが同居していると認められません。また、親が老人ホームに入っていた場合も適用外です。家の形態は戸建て、1981年5月31日以前に建てられた物件に限ります。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント