依然赤字は続くも、株価は絶好調

長きにわたり低迷を続けてきたCPU最大手のインテルが、ここにきて反転攻勢の兆しを見せている。

4月23日に発表された同社の2026年1〜3月期(第1四半期)決算は、最終損益こそファウンドリ(受託製造)部門の影響により37億2800万ドルの赤字だったものの、売上高は135億7700万ドル(前年同期比7.2%増)、粗利率は41.0%(前年同期は39.2%)と着実に改善。第2四半期の業績見通しに関しては、売上高138億〜148億ドル、EPS(一株当たり純利益)0.2ドルと、市場予想(売上高約131億ドル、EPS0.09ドル)を大きく上回る強気の水準が示された。

さらに、同日の決算説明会ではデビッド・ジンスナーCFOが「AI関連事業は売上の60%を占め、前年比で40%成長した」「CPUは、AI時代の不可欠な基盤としての地位を再び確立しつつある」など、業績見通しに関する強気の発言を展開した。

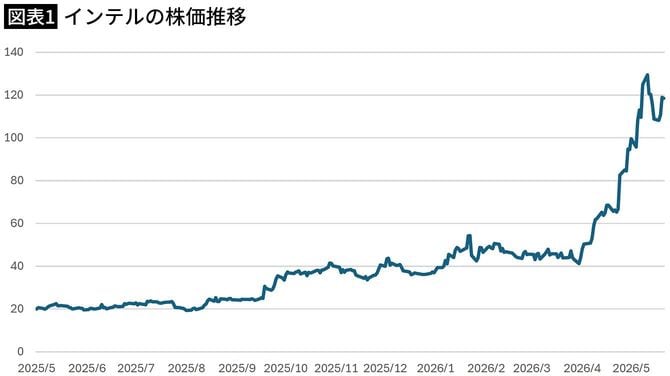

これら一連の発表を受け、同社の株価は急騰。24日の終値は前日比24%増となる82.57ドルまで上昇し、ITバブル期(2000年8月)の記録を抜いて史上最高値を更新した。さらに5月に入ってもその勢いは止まることを知らず、足元の株価は100ドルを優に超える水準で推移している。

わずか1年前には企業の存続すら危ぶまれていたインテルが、一体なぜここまで市場の期待を集めるに至ったのか。その背景にはいくつかの要因が存在している。

「AIエージェント」の普及でCPUがより重要に

要因その① AI開発のフェーズシフトに伴うCPU需要の急増

一つ目は、現在進行形で進むAI需要の質的変化に伴う、CPU需要の急増と価格高騰だ。

これまでのAIブームを牽引してきたのは、巨大なデータを読み込ませて基礎モデルを作る「学習」であったが、2026年現在、AI開発のフェーズは、完成したAIを実際のサービスとして運用する「推論」、とりわけ人間に代わって自律的に複数のタスクを計画・実行する「AIエージェント」の本格普及段階へと急速にシフトしている。

これまでの「学習フェーズ」では、半導体の主役は膨大な「並列処理」を得意とするGPUだった。しかし、AIエージェントの運用においては、ユーザーの曖昧な指示の解釈や、外部データベースの検索、さらにはシステム間の連携や指示出しなど、複雑に条件分岐したタスクの「直列処理」が重要となる。そのため、汎用的な処理能力に長けたCPUの重要性がここにきて再注目され、急速に需要が高まっているのだ。

この点に関して、インテルのリップ・ブー・タンCEOは、23日の決算説明会で「かつてAIサーバーにおけるCPUとGPUの使用比率は1:8だったが、現在は1:4であり、将来的には同等かそれ以上の水準になる」と強気の見通しを示した。

また、台湾の調査会社トレンドフォースも4月中旬のレポートで「CPUの需要は従来の4倍に跳ね上がり、将来的にはCPUとGPUの比率が1:1~1:2の水準までシフトする」との予測を示しており、CPU需要の高まりが一過性ではなく、かつ爆発的なものとなることを示唆している。