首都圏の住宅価格が高騰する中、どうやって住まいを選べばいいのか。住宅コンサルタントの寺岡孝さんは「自分の手に届く郊外の家を買ったとしても、その代償として年間数百時間を通勤に使うことになる。それは果たして豊かな選択と言えるのか」という――。

もう「億ション」に驚く時代ではない

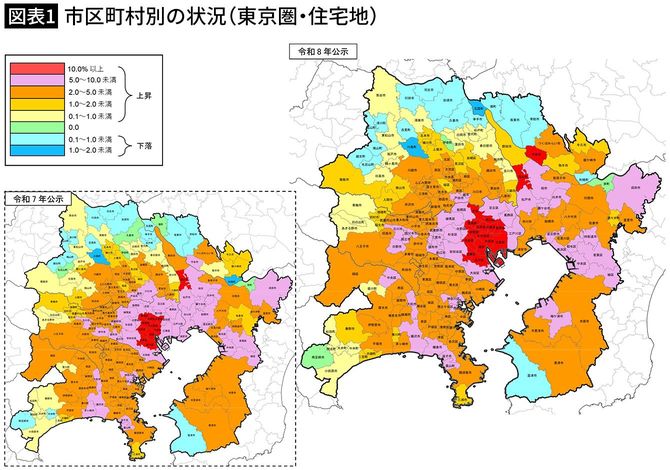

2026年3月17日に発表された「令和8年地価公示」は、首都圏で家を持とうとする現役世代にとって、極めて残酷な現実を突きつけるものとなりました。全国の全用途平均は5年連続で上昇し、東京圏の住宅地も昨年に続き高い伸びを記録しています。

都心の新築マンション価格は、2023年頃に平均1億円の門を叩き、2025年以降は「1億円超え」が当たり前の風景となりました。今や、都心部では1.5億〜3億円という、かつての富裕層向け物件が「一般的な選択肢」として並んでいます。この圧倒的な現実に直面し、多くの人は早い段階でひとつの決断を下します。「都心は無理だ。手の届く価格を求めて、郊外へ行こう」。

「生活コスト」より「価格」を重視すると…

しかし、この「価格に押し出される」という意思決定プロセスこそが、金利上昇局面において人生の自由を奪う最大の罠となります。

住宅購入を検討する際、多くの人が次のような思考のステップを辿ります。

1.家が欲しい(動機)

2.物件を探す(行動)

3.都心の価格に絶望し、断念する(現実)

4.手の届く価格を求めて郊外へ目を向ける(妥協)

5.「この金額なら買える」という地点で決着させる(着地)

2.物件を探す(行動)

3.都心の価格に絶望し、断念する(現実)

4.手の届く価格を求めて郊外へ目を向ける(妥協)

5.「この金額なら買える」という地点で決着させる(着地)

一見、予算を守るための合理的な判断に見えますが、専門家の目から見れば、これは「価格」が主役になり、そこで営まれるべき「生活」が脇役に追いやられた判断です。

本来あるべき検討順序は、以下の通りであるべきです。

【通勤利便性】→【生活コスト】→【適正なローン額】→【住宅価格】

現実にはこれが完全に逆転しているため、通勤時間の負担や将来の金利上昇リスクは「後から無理やり合わせるしかない課題」として放置されます。この「価格起点」の思考が、後に説明する構造的な失敗を招く種となるのです。