株式市場は目先の成長を要求

現状報じられている政策メニューに大きな違和感はない。繰り返しになるが、米国でも欧州でも格差拡大への問題意識は高まっており、トランプ前大統領が誕生した時から再分配政策は当面の「解」だと言われてきた。

そもそも、近年の株価の騰勢は常態化した裁量的なマクロ経済政策の結果でもあり、これにより富を蓄積した層から政府財源を回収するという発想は論理的でもある(もちろんいろいろな評価があることは承知である)。

だが、世界的な方向性と一致しているからといって株式市場がどう評価するかは別の話である。上述したように、岸田政権の標榜する「令和版所得倍増計画」は既存のパイの分配率を修正することに(今のところは)主眼が置かれているように見える。それは税・社会保障の負担比率を修正することで実現されるが、近年の日本経済は「パイが大きくならない(成長率が非常に低い)こと」が問題になっているのではなかったか。

既存のパイを分け合う視点も大事だが、パイのサイズを大きくすることの方が高い優先順位にあるように思う。少なくとも「持っている者」から「持っていない者」への再分配が企図されているのだとしたら、今後予想される政策は金融所得課税のほか法人増税や所得税における累進課税の強化などであろう。こうした政策が株式市場からは好まれない可能性は非常に高い。

増税を連想させる情報発信はリスクになる

もちろん、政治は株価のためにあるわけではない。政権として適切な政策を遂行するという考え方もあるだろう。しかし、政治資源に乏しい発足当初から株価暴落という展開は避けるに越したことはないだろう。少なくとも目先の成長を要求する株式市場にとって再分配、格差是正そして新自由主義からの脱却といったフレーズは歓迎されるものではない。

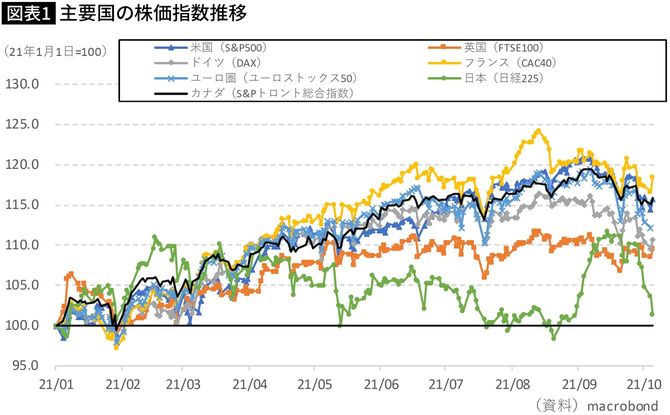

既に日経平均株価が菅首相退陣表明時の水準に逆戻りしている背景には解消の見通しが立たない供給制約やこれに伴うインフレ高進、中国の企業債務問題など、主に海外要因との解説が目立つ(図表1)。

※編集部註:編集部が制作した図表1の一部に誤りがあり、修正しました。(2021年10月6日9時53分追記)

しかし、金融資産課税引き上げを中心とする岸田政権の再分配政策(や組閣の不安な陣容)を警戒した動きだという解説も散見される。何も始まっていない現時点で確たることを言うべきではないが、事前にささやかれている政策メニューが株価を押し上げるとの期待は決して大きいとは言えないのは確かである。