「突然、穴に落ちた」は補償の対象外

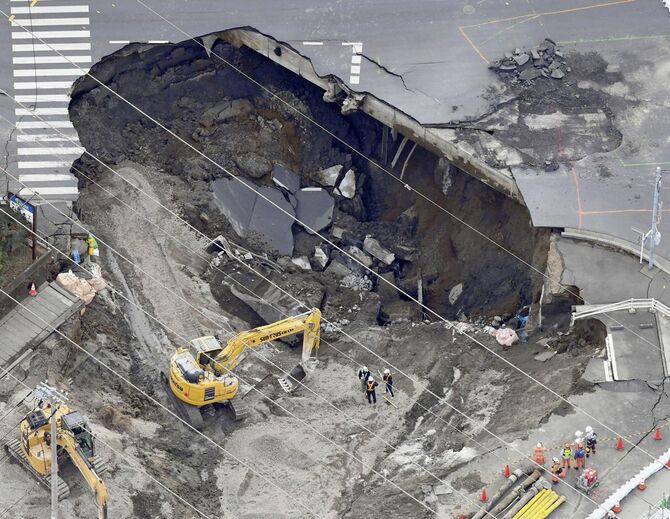

1月28日、埼玉県八潮市の県道で道路が突然陥没し、70代の男性が乗ったトラックが転落してしまった。このドライバーに自賠責保険から保険金が支払われない見通しであることが「乗りものニュース」で記事化され、話題になった。

※乗りものニュース「ドライバーが気の毒すぎる…道路陥没に落ちても『自賠責保険の対象外』なぜ⁉ どこでも起こる可能性 “運が悪い”でいいのか?」

この記事の記者は、自動車専門記者としての経験が長い方で、筆者も何度かお会いしたことがある。自賠責保険とは、自動車事故の際に加害者の自賠責保険で被害者の損害を補償する制度だという正しい理解を促す非常に良い記事だった。

自賠責保険は強制保険ともよばれる損害保険で、特定小型原付(電動キックボード)から大型バスやトラックまでナンバーがつくすべての車に契約義務がある。

人身事故における「被害者救済」のため「だけ」の保険なので、今回の陥没事故のような加害者となる車両が存在しない事故は対象外であるし、車の修理代やガードレールの補修代などの物的損害も補償しない。

義務なのに、意外と知らない自賠責保険

自賠責保険は法律で加入が義務付けられている保険でありながら、その実情を知る機会がほとんどない。

任意の自動車保険は盛んにテレビやラジオでも宣伝しており、保険会社各社によって同条件でも保険料が違うことがアピールされたり、気軽にネットで保険料の見積もりができたりするので、「任意」でありながら義務付けの自賠責保険よりも身近な印象を持つ人が多い。

そもそも自賠責保険とは何なのか、保険会社は選べるのか、保険料は車種によって違うのか、どのような損害に対していくらの補償が受けられるのか、加入しない選択はありなのか、保険が切れているとどうなるのか――。

いざというときに非常に心強い便りになる保険であるものの、あまりその真の姿や実効性を知る機会がすくない自賠責保険について実例を挙げながら紹介してみたい。