流動負債の中には、多いほどいい項目もある

・流動負債

2つめは「流動負債」です。1年以内に支払い期日が到来する債務を流動負債と言います。一般的なイメージとしては、「できるだけ減らしたほうがいい」ということでしょう。たしかに、流動負債の金額が大き過ぎると、その会社は1年以内に倒産する恐れが高まります。

しかし、実は流動負債の項目のなかには例外があるのです。

それは「前受金」(あるいは「契約負債」)という勘定科目です。流動負債の大半は、返済などによって1年以内に流出するお金ですが、前受金は将来、お金が出ていくものではありません。

前受金とは、顧客に商品やサービスを提供する前に、その利用料金などを受け取っている状態です。受け取ったお金が前受金として流動負債に計上され、商品やサービスが実際に提供されると、その都度、前受金が取り崩されていきます。具体的な事例を挙げると、フィットネスクラブやエステティックサロン、英会話教室などで年会費を前もって受領するような業種が該当します。最近流行りのサブスクリプション型サービスなども同じです。

同じ流動負債でも、買掛金や借入金は将来出ていくお金ですが、前受金の場合、将来商品やサービスを提供する義務は負っているものの、お金は出ていきません。

前受金が計上されている場合、それとほぼ同額の売上も計上されるので、流動負債の勘定科目ではありますが、前受金の金額は多ければ多いほどいいのです。

株主からの出資にどの程度依存しているか見抜く

・純資産

3つめは「純資産」です。純資産とは、株主から集めた「資本金」ならびに「資本剰余金」、そして自社で稼いだ利益の蓄積である「利益剰余金」で構成されています。

たとえば、純資産合計額が100億円の会社が2つあるとします。

会社Aは、資本金と資本剰余金の合計額が20億円で、利益剰余金が80億円あります。

対して会社Bは、資本金と資本剰余金の合計額が80億円で、利益剰余金が20億円です。

はたして、会社Aと会社Bとでは、どちらのほうが優良企業と言えるでしょうか。

答えは会社Aです。

会社Bの場合、たしかに会社Aと同じように100億円の純資産を持っていますが、問題は利益剰余金が少ないことです。つまり、利益を生み出す力がない会社であると考えられるのです。利益を生み出せないから、株主からの出資を仰ぐことによって、なんとか会社の命脈を維持しているようにも見えます。

逆に会社Aは、株主からの出資に依存しなくても、自力で収益を稼ぎ出し、その利益を着々と蓄積していることがうかがわれます。

業績が赤字でも、なぜか株主からうまく資金調達をしてくる会社は一定数存在するのですが、自力で稼ぐ能力のない会社の経営は、どこかの時点で必ず限界を迎えます。

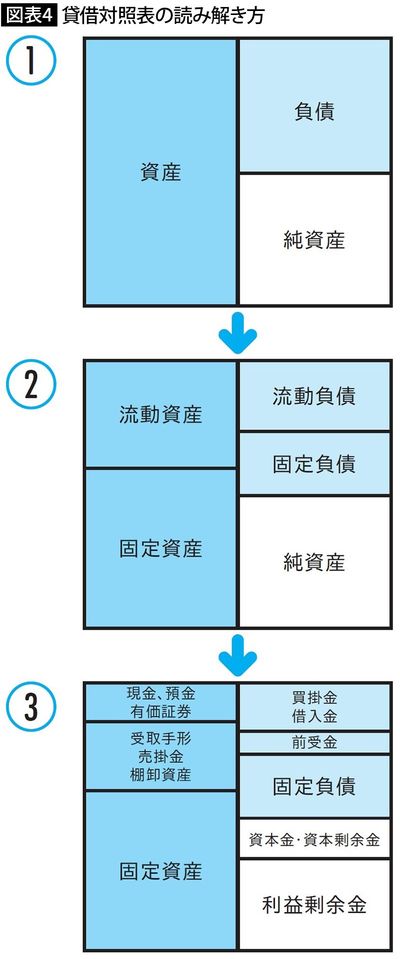

以上が貸借対照表を速読する際に確認すべき項目です。

ここでのポイントは「見る順番」です。

次の図表4は、ここまで解説してきた貸借対照表の読み方をわかりやすく表現したものです。

この順番のように、最初はざっくりと全体像を眺め、徐々に細かいところの数字を確認するようにすると、難解な数字の羅列に見える貸借対照表の中身を理解しやすくなります。

数字の羅列を上から順に読み込もうとするのではなく、「企業の安全性を判断する」という視点で各ポイントに注目することで、その会社の本当の姿が徐々に見えてくるのです。