「流動資産」と「流動負債」から支払い能力を測る

〈ポイント2〉将来のリスクを嗅ぎ分ける

貸借対照表をもう少し細かく見ると、その会社の将来的な安全性も見えてきます。

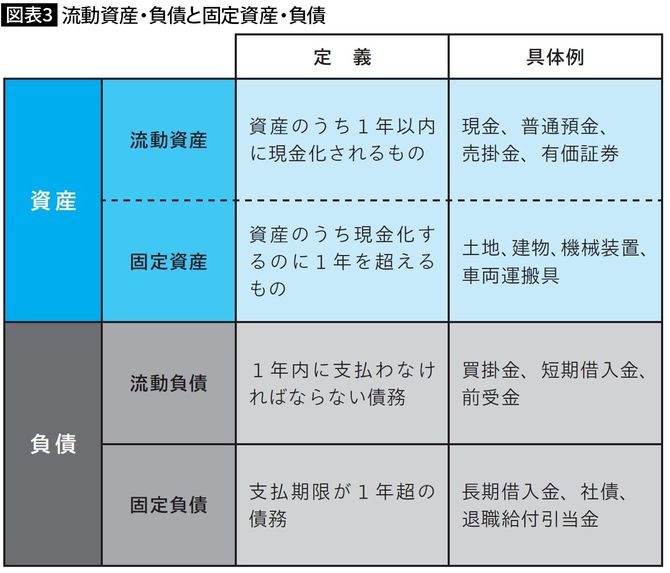

貸借対照表の「資産の部」には、「流動資産合計」と「固定資産合計」、「負債の部」には、「流動負債合計」と「固定負債合計」の金額が掲載されています。

「流動」と「固定」の意味がわからないという人も多いでしょう。まずはこの意味を説明したいと思います。これは期間のことで、1年以内を「流動」、1年超を「固定」とします。したがって、

・流動資産:1年以内に現金化できる資産

・固定資産:1年を超えないと現金化できない資産

・流動負債:1年以内に返済しなければならない債務

・固定負債:返済期限まで1年超ある債務

となります。

会社の短期的な支払能力は、「流動資産」と「流動負債」の大小を比較することで測ることができます。

流動負債の額が流動資産の額よりも大きいと、どうなるのか想像してみてください。1年以内に返済しなければならない債務がたくさんあるのに、1年以内に現金化できる資産が少ないとなったら、恐らく1年以内に資金繰りが厳しくなるでしょう。

逆に、1年以内に現金化できる資産がたくさんあるのに対し、1年以内に返済しなければならない債務が少ない会社は、当面資金繰りに余裕があることになります。

もちろん、資金繰りが厳しくなったときには、銀行への返済を遅らせるための交渉をしたり、追加でお金を借りたりして延命措置をはかろうとしますから、「流動資産<流動負債」だからといって、その会社がすぐに倒産するとは限りません。

とはいえ、やはり「流動資産>流動負債」であるに越したことはありません。

このように、流動資産と流動負債から会社の安全性を見るためにあるのが、「流動比率」という数字で、以下の計算式から求めることができます。

固定資産の比率は低く、固定負債の比率は高く

また、固定資産と固定負債ですが、固定資産には製品をつくるための機械装置や建物などが含まれます。これらは1年以内に売却して現金にするのが難しいですし、そもそも長期間の使用が前提になります。業種にもよりますが、資産の合計額に占める固定資産の比率は低いほうが望ましいとされます。

一方、固定負債ですが、これは返済期限までの期間が1年超の債務ですから、たとえば5年後に返済期限が到来する借入金などが該当します。借金の返済期間は先に行けば行くほど望ましいので、負債の合計額に占める固定負債の比率は高いほうが望ましいとされます。