法令改正で、投資上限額が月10万円に倍増

現在、NISA口座のシェアを押さえているのは、楽天証券とSBI証券の2大ネット証券。若年層ユーザーをがっちりつかみ、むろんクレカ積立にも積極的だ。

中でも楽天ポイントを中心とする「楽天経済圏」では、積立決済の約9割が楽天カードや楽天キャッシュ(電子マネー)などグループ内金融サービスを経由しているとか。そうやって楽天ユーザーは貯まったポイントをさらに購入費用に充てるという「お得」を享受している。

対して、SBI証券は三井住友カードをはじめ、タカシマヤカード、東急カード、大丸松坂屋カードなど複数のカードと提携しており、その保有者ごとに異なるポイントを貯めることができるのが特徴だ。

ポイントを稼ぐ目的なら、積立金額は多い方がいい。しかし、カード積立で決済できる上限は月5万円まで。従来のNISA(つみたてNISA)も年間投資額が40万円までで、12カ月にならすと3万3333円と収まりが悪い。そこに来て、2024年からは年間120万円までにNISAのつみたて枠が広がった。

それに応じた形で3月8日に金融商品取引業等に関する内閣府令が改正されたため、クレカ積立の上限額を10万円に引き上げる金融機関が続出しているのだ。官民あげてクレカ積立を後押ししたとしか思えない。

「先取り貯蓄」は間違いではないけれど…

しかし、冷静に考えてみよう。月に10万円も投資積み立てして大丈夫なのだろうか? もし手取り給料が20万円あったとしても、その半額だ。そんな積み立てができる人が多いとは思えない。

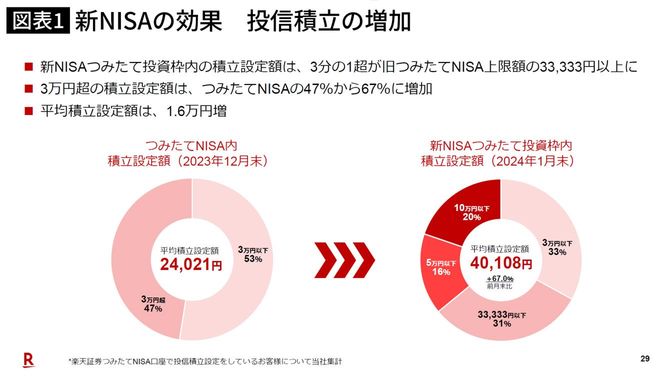

しかし、楽天証券が公開した数字によると、1月時点のNISAつみたて投資の設定額で最も多いのが月3万円以下で全体の33%だが、5万円越え10万円以下が20%なのだという。同証券の新NISA口座は476万口座(1月時点)とのことだから、その2割とすると約95万、100万人近い人がその数字を積み立てに回していることになる。しかも、これはクレカ決済が10万円に引き上げられる前の数字だ。今後もっと増える可能性はある。

そもそも「10万円積立できるようになった」のと「10万円積立してもいい」のは別だ。だが、貯蓄熱心な人ほど陥りやすいのが「積み立て貧乏」だ。

FPやお金の専門家は口をそろえて、お金を貯める基本は先取り貯蓄と語る。それは間違いないが、問題は先取りする金額が適正とは限らない点。積立額を決める時、気になるのは我が家の家計の現状より、周りの人がどうしているかだ。

自分の年代なら平均でこのくらいの貯蓄があるものだとか、普通は年収の10%は貯めているものだとか。同じように、「他の人は10万円積み立てて、ポイントを稼いでいる」と思うと、その数字が目安になってしまいかねない。