まず、自分がいくら年金を受給できるかを確認

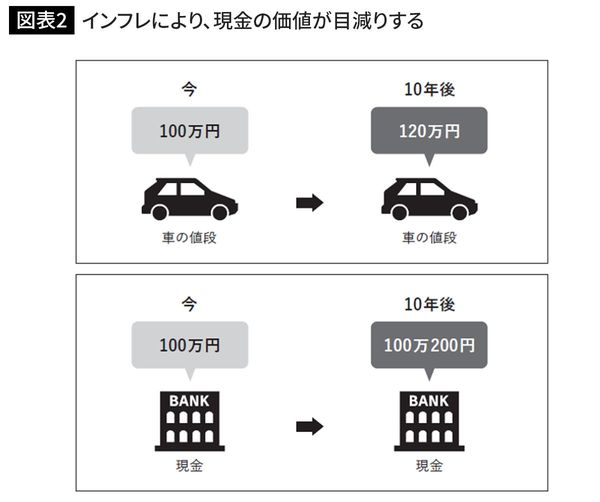

100万円というお金の数字は変わらないですが100万円で買えるものやサービスは減ってしまうのです。お金の価値が目減りする預貯金ではなく、インフレに伴い価格を上げやすい株式や投資信託をはじめとする金融商品で資産運用を行うことが大切です。

以上3つのポイントについて、お伝えしました。いかがでしたでしょうか。

いかに今から準備しておくことが大切かご理解いただけたでしょうか。読者の中には自身のセカンドライフへの資金について不安を覚えた方もいらっしゃるかもしれません。

では、どのようにして資金を準備していくのが良いでしょうか。まずは将来どれくらいの年金が受け取れるのか確認しましょう。毎年「ねんきん定期便」が送付されています。インターネットで「年金シミュレーション」と検索すると、厚生労働省や金融機関がホームページ上で年金の受給額を試算するシミュレーションツールを提供しています。

年金の給付額は毎年改定され、また年金の納付期間によって受給額は異なるのでおおよその予想金額にはなりますが、受給額が分かれば自分のセカンドライフの必要な支出を差し引くといくら足りないのか(余裕があるのか)が見えてきます。

お金が足りない場合の解決策は3つしかない

足りない場合の解決策は非常にシンプルで、①支出を減らす、②収入を増やすもしくは予定より長く、③運用してお金を増やす、この3つです。

どの選択肢をどれくらいできますでしょうか。①は何にお金を使っているか確認してみましょう。②は生活状況や健康面によってもできる方とそうでない方に分かれるかと思います。

③はすでに運用している方は見直しして、必要であれば資産配分を変更するなどの対応も検討しましょう。自分でどうすればいいかわからない方はファイナンシャルアドバイザーなどプロに頼むことも選択肢となるでしょう。

取るべき行動は個人の状況や老後何をしたいかにより、人それぞれ異なります。具体的な計画を立てる際には、残りの人生をどう過ごすかの目的目標を考えることが最も重要です。自分や配偶者、家族の希望・優先事項にはどういうことがあるのか、把握できてますでしょうか。

自分自身の状況やライフスタイルに合わせて、資金計画を立て、貯蓄や投資を行いながら、心地よいセカンドライフを楽しみましょう。