不慮の病気やケガで収入が途絶えることもある

収入と支出の見込みがわかったら、双方の差分を考えます。

夫婦の毎月の収入と支出との差額に12をかけると、1年分の不足額が計算できます。老後の期間を30年と考えると、これからその30年分を準備していけばいいということになります。その合計額がこの夫婦に必要な老後資金となります。

30年間を俯瞰して見たとき、まずは今の収入だけでやっていけるのかということを考えていきます。長く働き続けることももちろん大事ですが、病気やケガなどで仕事ができなくなることもあらかじめ想定しておく必要があるでしょう。

そして、そこに不安材料があるようだったら、次の手を打つ、つまり少しずつでも勉強して投資をした方がいいということが言えます。

ですので、ただ単に投資を始めさえすればいいというものでもありません。将来にわたって必要となる金額を意識した上で、現在の貯金額とも見合わせ、これからいくら不足するかを計算していくのです。

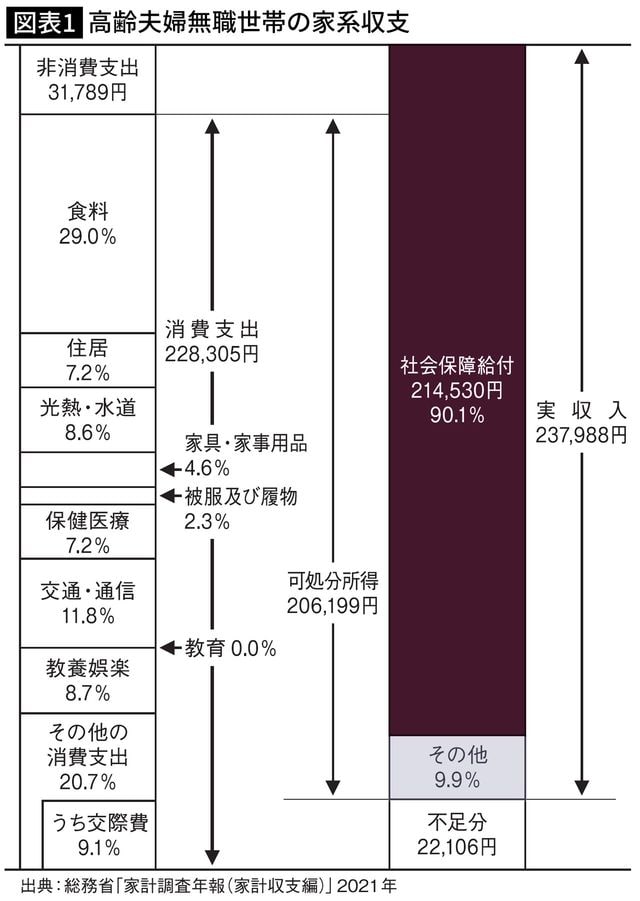

2017年の総務省データをもとに、いわゆる「老後2000万円不足問題」が騒がれたとき、不足すると言われた金額は毎月5万5000円。30年間あるとすると、総額で2000万円ということでした。図表1は21年の同様データです。

5万5000円×12カ月×30年間=約2000万円

不足するおよその金額がわかったら、それをどのようにして解決するかを考えます。多くの人がこれから「貯金」を増やすことで何とかならないかと考えるはずです。

20年間で2000万円貯めるには毎月8万円以上の貯金が必要だが…

60歳から始め、20年間をかけて、老後資金目標2000万円を「貯金」で貯めることにしたとしましょう。80歳までは年金をもらいながら働き続けると想定し、かける期間を前倒しに設定します。

2000万円÷20年間÷12カ月=約8万3000円

すると、このように、毎月約「8万3000円」が必要になります(ゼロ金利を想定)。普通に生活しながら、これだけのお金を定期的に貯金し続けることができるでしょうか。少し厳しいような気がします。