ここでは簡単な複利の計算式を使って説明しましょう。

例えば、元本100万円に5パーセントの利益がつくと、1年後には105万円となります。次の年には110万円になるのではなく、105万円に5パーセントがつくので、110万2500円という計算になるわけです。

元本 =100万円

1年後 100万円×(1+0.05)1乗=105万円

2年後 100万円×(1+0.05)2乗=110万2500円

3年後 100万円×(1+0.05)3乗=115万7625円

つみたて額と期間によっては元本の2倍以上の資産を得ることも可能

新しいNISAの制度に沿って、資産運用の試算をしてみましょう。

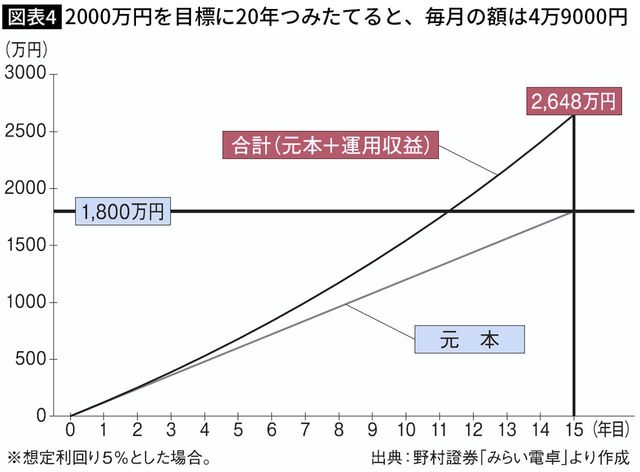

例えば「つみたて投資枠」の年間上限枠120万円(月に10万円)をフルに使ったとすると、生涯投資枠上限の1800万円に達するのに、15年しかかかりません。これを「みらい電卓」で5パーセントの利回り想定として計算すると、合計額はおよそ2648万2000円で元本の約1.5倍となる可能性があり、これだけで老後資金として不足する2000万円を大きく超えることになります(図表4)。

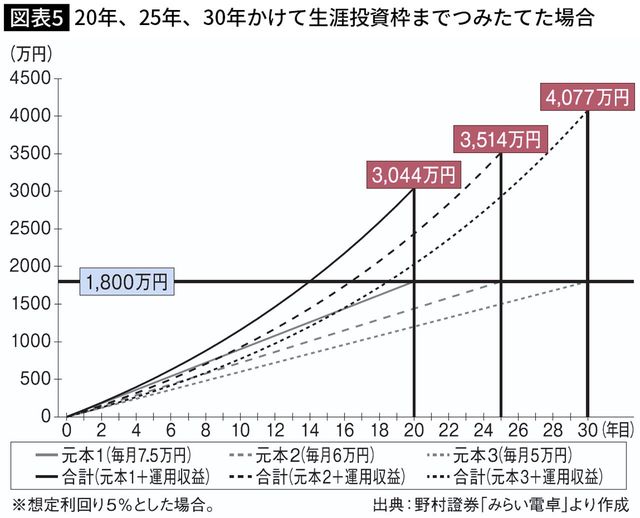

ちなみに、20年をかけて生涯投資上限額までつみたてる場合、毎月のつみたて額は7万5000円となり、合計額は約3044万円です。25年間をかけるとすると、毎月6万円で、合計額は約3514万円となります。運用中は何があるかわからず確実とは言えないものの、想定上、元本の実に約2倍近くの資産を獲得するという計算です。これよりもさらに時間で稼ぐことを考え、30年と設定した場合、毎月5万円で、合計額は約4077万円(元本の約2.3倍)となります(図表5)。

長期運用するほど複利効果が大きく力を発揮する

つみたてていく途中に退職金などの一時金が入る人も多いでしょう。このときは、毎月つみたてているファンドを積み増すのもいいですが、一部これとは別の商品を探して、新たに投資するのもいいでしょう。将来まとまった金額が一時的に必要になったとき、全部の資産を同時に取り崩す必要がなくなります。資金を長期にわたって安定的に運用・維持できるというわけです。

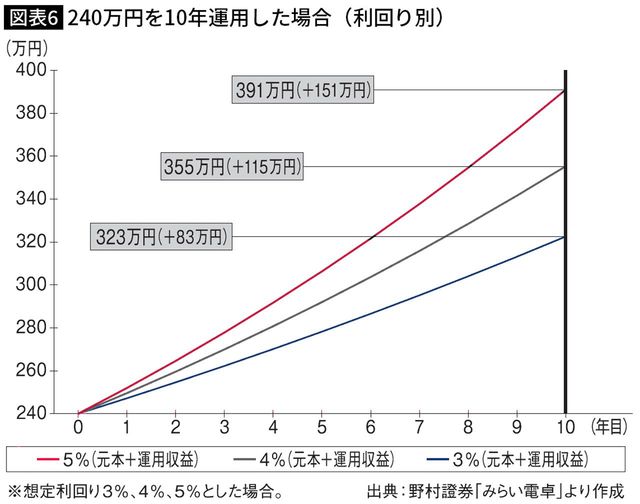

計算するには、「みらい電卓」の「元本を増やす」から「いくらになる?」の欄に行きます。運用するお金を例えば240万円、想定利回りを先と同様に5パーセント、運用期間を仮に10年とすると、約391万円となります。20年で約637万円。長期間運用することで、ここでも複利効果が効いて大きく伸びることがわかります(図表6)。