インフレが長引く可能性

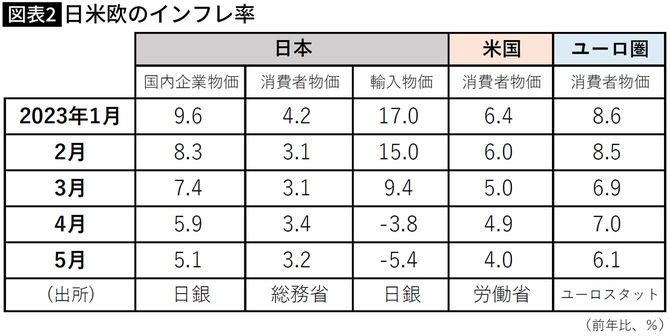

図表2を見てほしいのですが、米国では、直近の5月ではインフレ率が4%ちょうどに、ユーロ圏ではインフレ率は6%台です。米国では、先の図表1で見たようにインフレを補塡する金利が設定されているのです。欧州でも十分ではありませんが、短期金利は上昇しつつあります。インフレを抑制するという意味はもちろんありますが、預金の目減りを防いでいるのです。一方、日本の金利は先に述べたように、短期金利はマイナス、10年国債利回りも上限が0.5%という状況です。

日本のインフレは当初の予想よりも長引く可能性があります。今年の年初に4.2%をつけた消費者物価上昇率は、直近で3.2%です。当初、図表2にある輸入物価は、年初は前年比2桁の増加だったものが、最近ではマイナスに転じ、消費者物価が夏ごろにはかなり下がると予想する向きも多く、日銀もそう考えていたと思います。しかし、注意すべきは、企業の仕入れを表す企業物価の動きです。

昨年初めに0.2%だった消費者物価に対して、企業物価の上昇率はそのときでも9%以上ありました。デフレ傾向が長く続いた日本では、企業は最終消費財の値上げにはとても慎重で、企業は仕入れの値上がり分を容易には転嫁しなかったのです。

消費者物価の対象品目と企業物価の品目は異なりますが、それでも逆ザヤであることには変わりません。私が代表を務める経営コンサルティング会社の顧客は中堅・中小企業が多いのですが、当時は、私は「早く値上げすべき」とアドバイスしていましたが、多くの企業が値上げを辛抱していました。

それでも、昨年の半ばころからは、企業も耐えられなくなり、値上げが行われるようになりました。それでも、現状でも図表2にあるように、企業物価の上昇率は5%台で、企業物価のほうが、3%台の消費者物価よりも高い、つまり、企業はいまだに、値上がり分のすべてを価格転嫁できている状況ではありません。

ここから導き出される推論、それは日本では値上げをできればまだしばらくは行おうとしている企業が少なくないということです。この状況は、現状卸売物価上昇率が1%台と、消費者物価(4%)を大きく下回っている米国とは対照的です。

日本国内ではさらには、飲食や宿泊業などで人手不足が続き、一部で賃上げも実施されており、その分がさらに物価押し上げ要因となっています。