ピンチを機に、家族全員が家計改善に開眼

「このままではわが家のお金が底を突く」――朱里さんにようやく危機感が生まれました。そして家族全員、思いを一つにして、家計改善に本腰を入れるようになったのです。

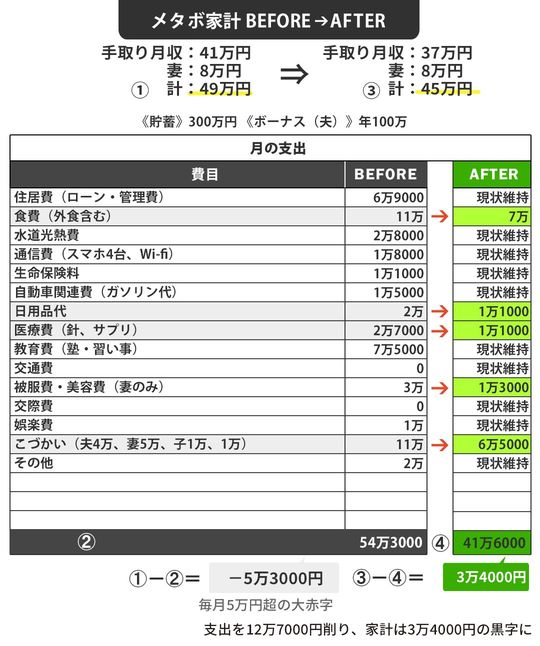

それからの改善は早かった。

まずは月々の赤字「-5万3000円」をなくすことを目標に、毎週末の外食を月1回に減らし、食費は月11万円から7万円へとカット。朱里さんが譲れなかったサプリなどの美容費も3万円から1万3000円と半分以下に。自分の小遣いも全額返上して、家計簿上では12万7000円もの大幅削減に成功しました。

もともと月5万3000円の赤字があったところに、陽介さんの手取りが4万円減って大ピンチの場面でしたが、懸命に13万円近く削れたことで月の収支は2万1000円の黒字に転換できました。

一方、どうしても削れなかったのは教育費でした。家計簿上は二人の子どもの塾代として7万5000円となっていますが、実はこのほかに私立高校の授業料などの支出もあります。塾以外の学費は、年間200万円の援助から出していたため、このままでは大赤字です。

そこで私立高校の学費は夫のボーナスを丸々つぎ込むことに。貯金に充てていたボーナスを学費に費やしてしまうため、貯金は毎月の黒字約3万5000円をコツコツ貯めていくしかありません。

ただ、支出削減ペースを進めて黒字額を増やせれば、毎月の貯蓄額は約3万5000円から4万円、5万円と増やしていける可能性もあります。

陽介さんはあと10年で定年を迎えます。役職定年などで月給がさらに減ることも考えられ、予断を許しません。老後は、退職金と年金だけで生活をやりくりできるようにするためにも、「貯金力」を発揮し、強化しなければなりません。

降ってきたお金はないものとして考えるべき

実家のお金をアテにしている中年世代は珍しくありません。金額の多寡はあれど、「援助があるから家計が成り立っているし、貯金ができている」というケースは非常に多いのです。

ただ、このご家庭のように、ある日突然、親の援助が打ち切られる可能性は、誰にでもあります。甘えられるうちは甘えるのもいい。ですが、“降ってきたお金”はないものとして考え、自分たちの収入の範囲内だけで家計が回るようにすべきです。「いつまでもあると思うな“親の金”」を肝に銘じて――。