FIRE達成までの年数を決めるのは年収ではない

収入のうち貯蓄に回す割合を、専門用語で「貯蓄率」といいます。収入の中から一定割合を貯蓄に回し、さらにはそのお金の割合を増やすこと、つまり「貯蓄率を上げる」ことがFIRE達成に最も必要な要素なんです。

ちなみに、「貯蓄」とは貯金に限らず、株式や投資信託や債券に投資したり、貯蓄型の保険に加入したりするなど、あなたの保有する金融資産全体をカウントします。

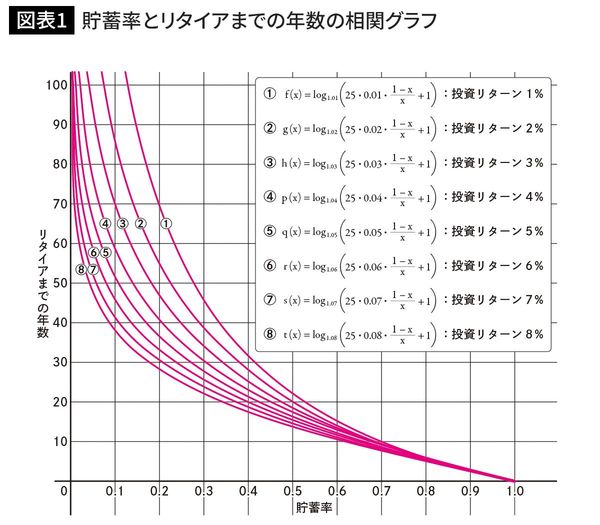

図表1を見てください。

横軸の0.1~1.0というのは貯蓄率です。

0.1は収入のうち10%を貯蓄に回すこと。残りの90%は支出に回して使ってしまうということです。

0.9は収入の90%を貯蓄すること、つまり収入の10%で生活することを表しています。

ちなみに、この場合の貯蓄は「投資」という意味で使っています。くれぐれも銀行預金のことだとは思わないようにしてくださいね。

縦軸はFIRE達成までの年数です。

投資リターンの利回り(1%~8%の8パターン)と貯蓄率によって、FIRE達成までの年数が違っているのがわかりますね。

このグラフには「年収」という条件は1つもありません。

つまりFIRE達成までの年数を決めるのは、年収ではないということ。

年収が1000万円あればFIREできるとか、年収300万円ではFIREは不可能ということはありません。

それよりも重要なのは貯蓄率なのです。

貯蓄率が高ければ投資リターン率は関係なくなる

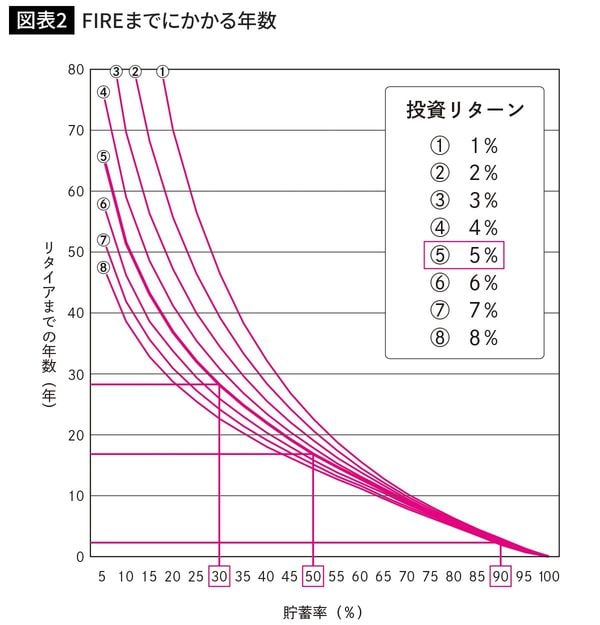

たとえば、年率換算5%の投資リターンで資産運用した場合、図表1の横軸の0.3(貯蓄率30%)、0.5(同50%)、0.9(同90%)などが、投資リターン5%(5)の曲線と交わるところがFIRE達成までにかかる年数になります。それをわかりやすく表したものが図表2です。

投資リターン5%というのは、全米や全世界の株式に連動するインデックスファンドの年平均リターンの下限値です。

そういったファンドに投資して年率5%のリターンが得られた場合、

・貯蓄率30%の人がFIREできるようになるまでの期間は30年くらい

・同50%の人がFIREできるようになるまでの期間は17年くらい

・同90%の人がFIREできるようになるまでの期間は3年くらい

ということがわかります。繰り返しますが、年収は関係ありません。

このケースでいえば、年収1000万円で年間300万円貯蓄している人も、年収300万円で年間90万円貯蓄している人も、等しく貯蓄率30%です。

どちらの人もFIREできるようになるまでに30年くらいかかります。

貯蓄率が高くなると、線が重なってきているのがわかりますね。

つまり貯蓄率が高くなったら、投資リターンが何%でもFIREまでの年数はあまり変わらないということです。

逆にいえば、貯蓄率が低い場合のFIRE達成は、投資リターン率から大きな影響を受けるということになります。