※本稿は、頼藤太希・高山一恵『お金がどんどん増える! あなたにぴったりの投資法が見つかる! マンガと図解 はじめての資産運用』(宝島社)の一部を再編集したものです。

年齢、収入、資産…あなたのリスク許容度はいかほど?

投資にはリスクとリターンがつきものです。そして、それらはトレードオフの関係にあります。リスクが高い商品は高いリターンが得られますし、リスクの低い商品はリターンも低くなります。

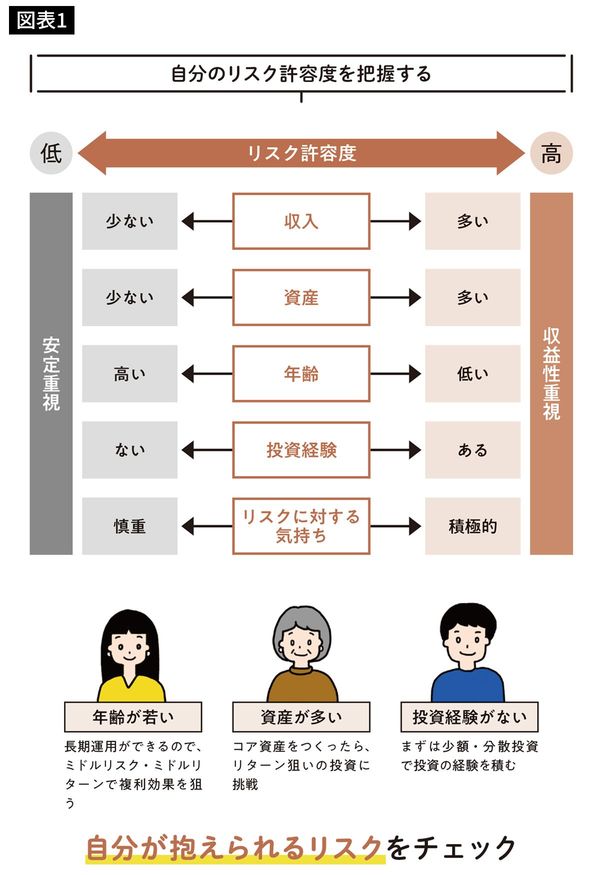

どの程度のリターンがほしいかというよりも、どの程度のリスクであれば許容できるのかという「リスク許容度」をしっかり見定めておくのが大切です。自分に合った投資先や資産配分を決めるとき、自分の「リスク許容度」から考えていくとスムーズに決めることができます。

リスク許容度は人によって異なります。大まかな目安としては、年齢、収入、運用資産、投資経験によって分けることができます。

収入が低い人はリスク許容度も低くなるため、安定重視で投資先を選んだほうがよいでしょう。年齢が若く、投資期間が長い人はリスク許容度が高いと考えられるため、ある程度のリターンを狙って挑戦することも1つの目安です。

プロの投資家の手法から学ぶ お金を減らさずに増やすコツ

お金を減らさずに増やすことができれば理想的です。それを実際に行っているのが、GPIF(2ページ参照)や生命保険会社などの機関投資家です。

生命保険会社では、投資経験のない新人にもいきなり資産運用業務を任せます。経験がないのに業務を行えるのは、誰でもできるようルール化・システム化がされているからです。資産を増やすため、そうした企業で実際に行われている投資のルールやシステムを真似てみましょう。

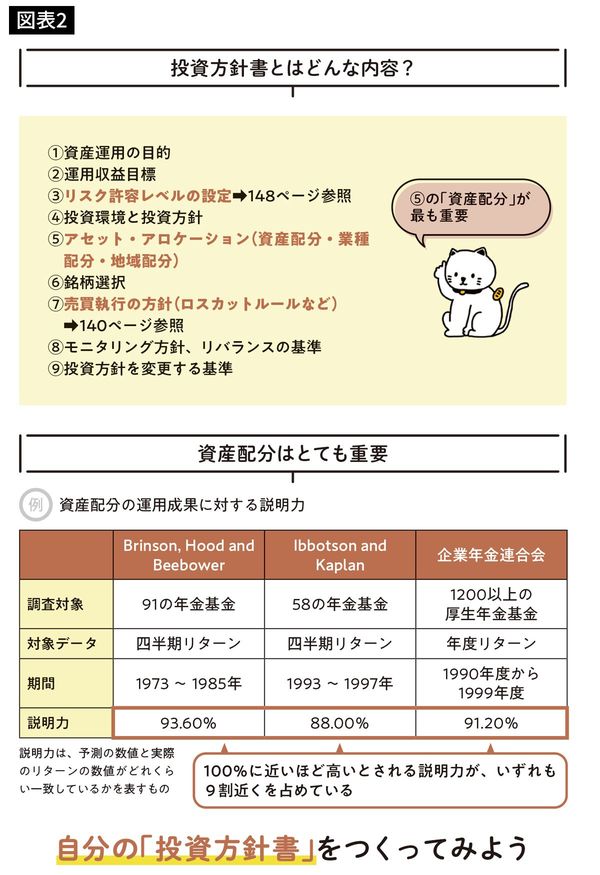

機関投資家たちはいきなり銘柄を決めるのではなく、まずは投資方針書・リスクテイク方針書を作成し、それに基づいて投資先を選定しています。

特に重要なのが「アセット・アロケーション(資産配分)」です。図表2の分析レポートの通り、運用成績の9割が資産配分で決まります。お金を減らさずに増やしたいなら、機関投資家の配分を真似るなどして、自身の資産配分を考えましょう。