正社員の共働き夫婦の年収は計約1000万円。近年は2人とも給与が上昇中だったこともあり、子供は3人とも高校・大学が私立。教育費に加え、マイホームや車のローンもある。食費も外食中心だ。当然、赤字の炎上状態となった家計を立て直すべく、ファイナンシャルプランナーの横山光昭さんがアドバイスしたウルトラCとは――。

子供は3人とも私立志望、お金がかかるかかる

「今後は350万円分の投資信託を解約するしか手はないでしょうか……」

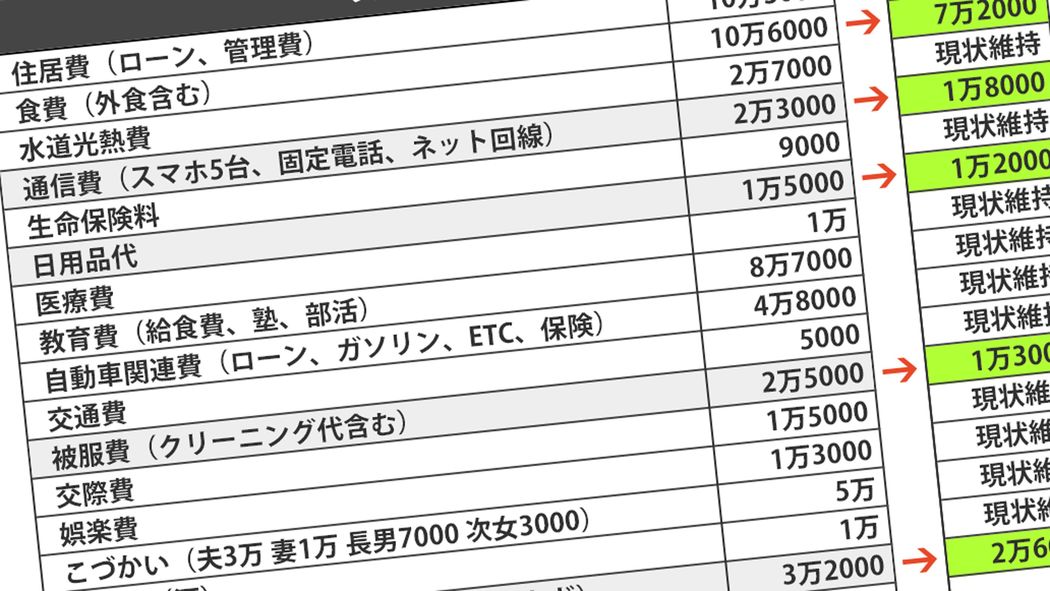

都内在住の共働きの会社員Sさん(50)と妻(50)には子供が3人います。一番上の長女は一浪で今冬、有名私大の合格を目指しています。長男(私立高校2年)も大学進学予定です。次女(公立中学1年)も2年後には私立高校受験が控えています。子供3人の教育費は少なくとも月8万7000円。3人とも高校・大学は私立となる公算が大きく、家計を圧迫しています。

Sさん夫婦の人生は、教育費にかなりお金がかかるステージに入ったのです。

ネックは、夫婦の貯蓄が、社内預金の現金約300万円にとどまっていること。ほかに積立投資で投資信託を約350万円分保有していますが、やや心もとないです。以前は、銀行に貯金が約130万円あったのですが、長女の予備校代や、長男の塾代、夏期・冬期講習代や参考書代など、ほとんどを教育関係の支出に使い、ここ2年ほどでなくなってしまったのだそうです。

年収1000万円世帯だが、家と車のローンに莫大な教育費が…

夫婦の手取り収入は計55万4000円。教育費に加え、マイホームや車のローンなどに月計15万1000円かけていますが、やりくり次第では、貯金は不可能ではなかったはずです。夫婦も先取り貯金をしたり、袋分けで家計管理を試みたりしたそうですがうまくいかず、毎月2万以上の赤字家計になりがちでした。夫婦のボーナスはその補塡などに消え、貯金ができませんでした。

そのため長期休暇時の塾の講習代は、貯金を切り崩して支払うしかなかったのです。銀行の預金を使ってしまうと、次のお金の出どころは社内預金しかありません。もしそれが底を突いたら積立投資を売ってお金を工面するしかないのか、と考えたところ、先々のお金がなくなるという危機感を覚え、家計相談する決断をしたそうです。