同じ「月2万円」でも手当の種類によって手取りが減る

では、ここで、実際に通勤手当を同額のリモートワーク手当に置き換えた場合について、具体的な金額を用いて考えてみよう。

給与支払金額(額面)月30万円の場合。所得税は約10%。別途、通勤手当を月2万円補助されていたが、その部分については非課税。

上記の通勤手当を同額のリモートワーク手当に置き換えた場合、約10%の所得税が発生することになる。よって、リモートワーク手当が月2万円の場合、月に2000円程度の手取りが減少することになる。ざっとの計算だが、年間2万4000円分、従業員は損をするというわけだ。

そこで、筆者は、通勤手当に代わる手当として、条件を満たせば課税されない範囲で支給できる食事補助の導入を検討してはどうかと思っている。

食事補助は一定の条件を満たせば所得税も社会保険料も増えない

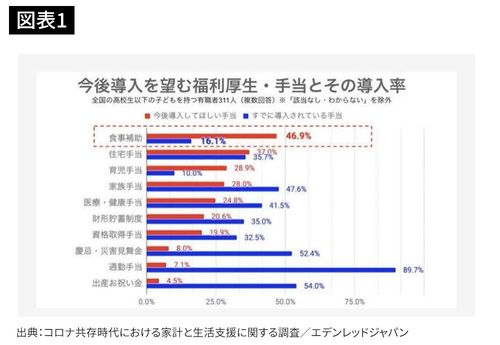

下記のエデンレッドジャパンが発表した「コロナ共存時代における家計と生活支援に関する調査」の「今後導入を望む福利厚生・手当とその導入率」というグラフでは、食事補助の導入を望む声が高まってきていることを表している。

実は、国税庁のHPでは、食事の補助について下記のように書いている。

No.2594 食事を支給したとき

役員や使用人に支給する食事は、次の二つの要件をどちらも満たしていれば、給与として課税されません。

(1)役員や使用人が食事の価額の半分以上を負担していること。

(2)次の金額が1カ月当たり3,500円(消費税及び地方消費税の額を除きます。)以下であること。

(食事の価額)-(役員や使用人が負担している金額)

この要件を満たしていなければ、食事の価額から役員や使用人の負担している金額を控除した残額が給与として課税されます。

なお、上記(2)の「3,500円」以下であるかどうかの判定は、消費税及び地方消費税の額を除いた金額をもって行うこととなりますが、その金額に10円未満の端数が生じた場合にはこれを切り捨てることとなります。

(例)1カ月当たりの食事の価額が5千円で、役員や使用人の負担している金額が2千円の場合

この場合には、上記(1)の条件を満たしていません。

したがって、食事の価額の5千円と役員や使用人の負担している金額の2千円との差額の3千円が、給与として課税されます。

なお、ここでいう食事の価額は、次の金額になります。

①弁当などを取り寄せて支給している場合には、業者に支払う金額

②社員食堂などで会社が作った食事を支給している場合には、食事の材料費や調味料など食事を作るために直接かかった費用の合計額

※令和元年10月1日から、消費税及び地方消費税の税率が8%から10%へ引き上げられると同時に、消費税の軽減税率制度が実施されました。

軽減税率(8%)と標準税率(10%)が適用される場合の上記(2)の「3,500円」以下であるかどうかの判定については、食事を支給したときの非課税限度額の判定(令和元年10月1日以降)を参考としてください。

なお、消費税の軽減税率制度に関する詳しい情報については、特設ページ「消費税の軽減税率制度について」を参照ください。

食事を支給するのではなく、現金で食事代の補助をする場合には、深夜勤務者に夜食の支給ができないために1食当たり300円(消費税及び地方消費税の額を除きます。)以下の金額を支給する場合を除き、補助をする全額が給与として課税されます。

なお、残業又は宿日直を行うときに支給する食事は、無料で支給しても給与として課税しなくてもよいことになっています。

(所法36、所基通36-24、36-38、36-38の2、昭59直法6-5、平元直法6-1外)

(令和2年4月1日現在の法令等によっています。)

役員や使用人に支給する食事は、次の二つの要件をどちらも満たしていれば、給与として課税されません。

(1)役員や使用人が食事の価額の半分以上を負担していること。

(2)次の金額が1カ月当たり3,500円(消費税及び地方消費税の額を除きます。)以下であること。

(食事の価額)-(役員や使用人が負担している金額)

この要件を満たしていなければ、食事の価額から役員や使用人の負担している金額を控除した残額が給与として課税されます。

なお、上記(2)の「3,500円」以下であるかどうかの判定は、消費税及び地方消費税の額を除いた金額をもって行うこととなりますが、その金額に10円未満の端数が生じた場合にはこれを切り捨てることとなります。

(例)1カ月当たりの食事の価額が5千円で、役員や使用人の負担している金額が2千円の場合

この場合には、上記(1)の条件を満たしていません。

したがって、食事の価額の5千円と役員や使用人の負担している金額の2千円との差額の3千円が、給与として課税されます。

なお、ここでいう食事の価額は、次の金額になります。

①弁当などを取り寄せて支給している場合には、業者に支払う金額

②社員食堂などで会社が作った食事を支給している場合には、食事の材料費や調味料など食事を作るために直接かかった費用の合計額

※令和元年10月1日から、消費税及び地方消費税の税率が8%から10%へ引き上げられると同時に、消費税の軽減税率制度が実施されました。

軽減税率(8%)と標準税率(10%)が適用される場合の上記(2)の「3,500円」以下であるかどうかの判定については、食事を支給したときの非課税限度額の判定(令和元年10月1日以降)を参考としてください。

なお、消費税の軽減税率制度に関する詳しい情報については、特設ページ「消費税の軽減税率制度について」を参照ください。

食事を支給するのではなく、現金で食事代の補助をする場合には、深夜勤務者に夜食の支給ができないために1食当たり300円(消費税及び地方消費税の額を除きます。)以下の金額を支給する場合を除き、補助をする全額が給与として課税されます。

なお、残業又は宿日直を行うときに支給する食事は、無料で支給しても給与として課税しなくてもよいことになっています。

(所法36、所基通36-24、36-38、36-38の2、昭59直法6-5、平元直法6-1外)

(令和2年4月1日現在の法令等によっています。)

食事補助は一定の条件を満たせば、社会保険料(標準報酬月額)にも含まれない。食事補助が標準報酬月額に含まれるかどうかは非課税枠とは別の条件があるが、非課税対象内であれば社会保険料(標準報酬月額)には含まれないのだ。