かたや正念場の地方銀行

メガバンク含む都市銀行は、非金利収益への依存率が低下していることもあり、今回のコロナ不景気に対してリスク分散を図ることができています。一方、地方銀行の金利収益への依存率は依然として高いため、今後の影響が懸念されます。

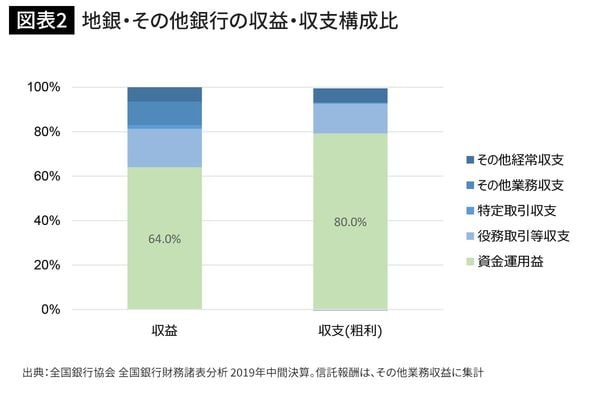

地方銀行における資金運用収益が全体に占める割合は64.0%ですが、粗利で見ると80.0%、その利益の殆どを金利収益で捻出している状況です。

大企業の多くが首都圏など大都市圏に集中していることから、メガバンクなどの都市銀行は大企業と取引を行い、地方銀行は各地域にある中堅中小企業と取引を行う形にならざるを得ません。従って、地方銀行の貸付先は体力がない中小・零細企業も多く、融資の貸倒リスクが高まっています。中小企業庁公表の従業員規模別メインバンクの業態をみると、従業員300人以下の企業におけるメインバンクは地銀がほとんどとなっています。

直近のコロナ関連融資については、保証協会付きで行われたものが多いと思われますが、それ以前の保証なしプロパー融資の回収が危ぶまれます。もともと、地銀の約4割が、コロナ影響以前の2019年3月期時点で本業が赤字です。今後の企業倒産件数の増加や業績悪化は、そのまま地方銀行の破綻リスクも高めることになります。

地方銀行は、店舗数も少なく都市銀行の戦略を模して単純なデジタルシフトによる店舗数削減を行っても経営効果は限定的です。地方銀行としては、決算や事業計画の情報提供を融資先企業側から受けていましたが、今後はこれまで以上に予実把握や再生計画支援を早期に提案し貸倒リスクの低減を図っていくことが肝要です。

アフターコロナで重要性が増すスキル

2014年度以来、金融庁では「事業性評価」に基づく企業の支援を重点施策として掲げ、金融機関に対して、企業の将来性、成長性をしっかりと評価、融資等の支援につなげるよう号令をかけていますが、金融機関からすれば「言うは易し、行うは難し」と対応に苦慮していたのが現実です。

しかしながら、融資時の適切な評価や回収可能性引き上げの観点から、融資先ビジネスへの目利きはますます重要となります。また、リーマン・ショックや今回のコロナのような突発的な与信費用増加のリスクを分散する観点からも、金融機関における非金利収益の重要性はより高まります。さらに、大手銀行では対面営業の機会も店舗縮小と共に減少、通常融資から非金利収益に紐づくプロジェクトファイナンスへ金利収益はシフトしていきます。

このことから、これまでも重要性は認識されてはいたものの、さらにデジタルや会計・ファイナンスのハードスキル、プロジェクトマネジメントなどのソフトスキルの必要性は増すこととなるでしょう。