メガバンクは収益ポートフォリオによりコロナ影響を軽減

各社の決算情報から、コロナ不景気がどのように影響するかを分析してみます。銀行の経常収益は主に4つに分類されています。1つ目が、主に貸付に伴う利息収入や投資有価証券の配当からなる「資金運用収益」。2つ目が、振込、投資信託・保険等の販売やシンジケートローンなどの手数料による収益である「役務取引等収益」。3つ目が、有価証券やデリバティブ取引のトレーディングによって得られる「特定取引収益」。最後が、これら3つに該当しない国債や外国為替売買などからなる「その他業務収益」です。

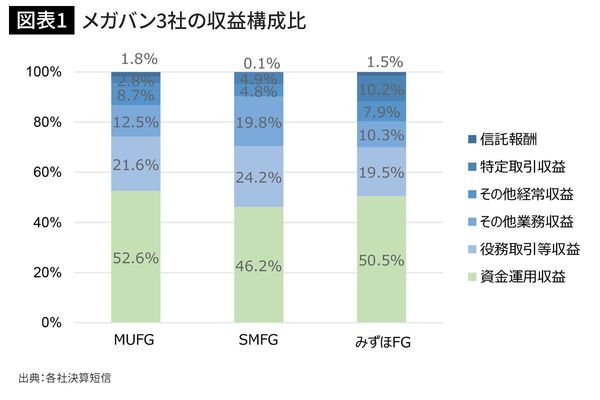

5月15日に開示された決算短信に基づき、3社の収益構成を見ると、主に貸付金からの利息収入である資金運用収益は約50%程度、特にSMFGにおいては50%未満となっています。つまり、約半分の収益は利息以外の収入で稼いでいることになり、コロナ禍を要因とした需要減はあり得るものの、これら収益に対する与信費用の悪影響は軽微です。

銀行の主業務は、融資による金利収益です。しかし、マイナス金利政策を含めた超低金利による収益性の低下、金融自由化や規制緩和の流れを受け、業務範囲を拡大しています。その結果、今日ではこの金利収益に当たる資金運用収益は約5割程度の構成比となっています。最も古い電子データのある1996年、全日本銀行協会が公表する全国銀行総合財務諸表によれば、メガバンク含む都市銀行の経常収益に占める資金運用収益の構成比は79.2%、リーマン・ショックがあった08年は59.9%であったことから、金利収益への依存率は過去に比して著しく下がっています。

メガバンクグループは、与信費用増加による全体業績への悪影響を、多角化により軽減していると考えることができます。

コロナ禍をデジタルシフトによる店舗削減の契機へ

メガバンク3社はもともと24年までに大幅な店舗削減と計3万人以上の人員減を計画していましたが、今回のコロナの影響により顧客のデジタルシフトが加速し、計画達成が後押しされることになりそうです。

MUFGでは、当初17年度末の515店舗に対して35%の店舗削減目標でしたが、40%減の約200店舗削減へ改め、人員数は6000名程減少を計画。SMFGは非金利収益を強化、これまでのフルサービス店舗の割合を減少させ、個人コンサルティングに特化した面積の小さい軽量店舗へ入れ替えることで2200人分の業務量を削減。これに加え、本部人員の3割削減を掲げ、23年までに6000人の減少を目指しています。みずほFGでは、17年に約500あった店舗数を24年までに130店舗削減、26年までに19000人の人員削減を見込みます。

このような既存のフルサービス店舗と人員削減を各社計画している中、コロナ禍は、不要不急の外出を避ける顧客のデジタルシフトを促進、計画実行を加速する契機になり得ます。実際、19年のMUFGでは、スマホやPCによるオンライン振込は44%増加、実店舗利用は2%減となり、顧客側の実店舗利用頻度は下がっています。このようなデジタルや非対面チャネルへ顧客がシフトしていくことにより、利用数が少ない店舗が鮮明となり、閉店対象店舗の選定がより容易になります。それに伴い、店舗人員の減少も現在の計画値より上振れることも有り得ます。