本稿は、本川裕『なぜ、男性は突然、草食化したのか』(日本経済新聞出版社)の一部を再編集したものです。

なぜ日本人は貯金しなくなったのか

家計の可処分所得は、一方で消費に回され、他方で貯蓄される。消費に回される分の比率を「消費性向」と呼び、貯蓄に回される比率を「貯蓄率」と呼ぶ。消費性向と貯蓄率は足して1となる性格のものである。

貯蓄に回された部分は、銀行預金を通じて、あるいは直接的な債券・株式の購入によって企業などの投資原資となるので、産業の発展を国内で支える基盤として重要視されている。

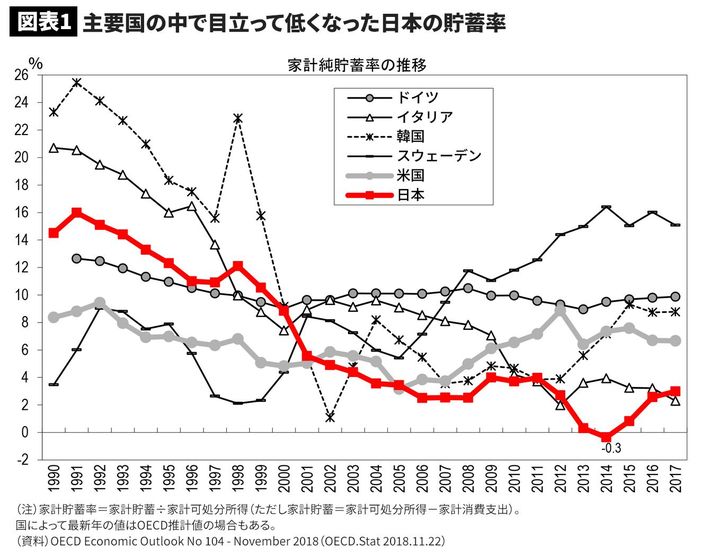

主要国の家計貯蓄率の推移を、OECD Economic Outlookの付属統計表ベースのデータによって図表1に示した。

日本は1990年以降の四半世紀の間に大きく貯蓄率が低下し、2014年にはじめてマイナスを記録している点が目立っている。かつて国民性の特徴として日本人は貯金好きとされ、経済の高度成長もそのおかげとされてきた。

ところが、この20~30年で、世界の中でも貯金をしないことで際立つ国民に変貌したのである。貯金好きが国民性の問題ではないことが端なくも明らかとなったといえよう。

国際比較から見た貯蓄率を決める要因

それでは日本人の貯蓄率はなぜ下がってしまったのか。そもそも貯蓄率を決めるものは何なのだろうか。そこで、各国の貯蓄率の水準や動向の比較から貯蓄率を左右する要因として何があげられるかをまとめてみよう。

①高齢化のためか?

退職者が増えれば貯金を取り崩し、貯蓄より消費が上回る人々が多くなるはずだ。だから、通常、高齢化は貯蓄率の低下を招くとされる。日本の家計貯蓄率低下も第1に高齢化が要因としてあげられることが多い。ところが、日本と同様、高齢化が進んでいるドイツでは貯蓄率が必ずしも減っていないのだ。また、まだ日本ほど高齢化が進んでいない韓国で貯蓄率が大きく低下している。すると、日本の家計貯蓄率低下も高齢化だけのせいにしてよいのか疑いが生じる。

②社会保障に期待できるためか?

老後の備え(老齢年金)、あるいは失業、病気への備えに対して政府の財政支出が占める割合が多ければ、個人は貯蓄する必要性が薄れるため貯蓄率は低くなるはずである。確かに、福祉先進国のスウェーデンの貯蓄率は、以前はかなり低水準だった。

しかし、国民はあまり貯金していないので国の財政危機に対しては敏感にならざるをえない。最近は国の財政に信頼が置けないのか、スウェーデンの貯蓄率は大きく上昇している。スウェーデンのキャッシュレス社会への極端な傾斜もこれと関連している可能性がある。

かつて、日本の貯蓄率の高さは、安定を望む国民性や国が提供する社会保障への期待薄から説明されてきた。そうであるとすれば、貯蓄率の低下は、日本における社会保障への財政関与の拡大で説明してもよさそうだ。

だが、御用学者と思われるのを嫌うためか専門家からそうした見解はあまり聞かれない。逆に、国の財政状況への日本人の危機感が本当に高まればスウェーデンのように貯蓄率が再上昇する可能性がある。実際、2017年まで3カ年連続で貯蓄率が上昇しているのはそのせいかもしれない。