所得の伸び悩みが、貯蓄率の低下に結びついた

③消費性向が高くなったため?

貯蓄率は消費性向と裏表の関係にあるので、消費性向が上がれば貯蓄率は下がる。かつての米国における貯蓄率の低水準や低下傾向は、消費者ローンの発達によって、借金してでも消費する家計行動パターンが普及したからとされていた。消費税率引き上げを前にした駆け込み需要の影響なども消費性向の一時的な上昇と捉えられよう。また、1990年代後半からの携帯電話の普及に伴う通信費への家計支出の急増が、日本や韓国、イタリアでは特に貯蓄率低下に影響していると思われる。

④景気が良くなっているためか?

景気が悪くなると、通常は将来不安から消費を手控え貯蓄率が上昇する。アジア金融危機で大きなダメージを受けた韓国では1998年に貯蓄率が跳ね上がっている。日本でもバブル崩壊に伴う大型の金融機関破綻事件の影響で98年には貯蓄率が上昇している。

ただ、こうした変化は一時的であり、韓国でも日本でも、2~3年後には一般的な貯蓄率低下傾向に立ち戻っている点が印象的である。米国では2008年から、日本、韓国では09年から貯蓄率が一時期急増したのは08年9月のリーマンショック後の景気低迷(および米国ではそれに先立つサブプライム住宅ローン危機)の影響が大きいと考えられる。

⑤成長力が下がっているためか?

国民の消費パターンは短期的にはそうそう変わらないから、高度成長で思わぬ所得増となると貯蓄率が高くなる傾向が生じる。これが1970~80年代の東アジアにおける高い貯蓄率の要因とされるが、高度成長期の日本の貯蓄率上昇にも同様な側面が認められよう。であれば、逆に、思わぬ低成長による所得の伸び悩みは、貯蓄率の低下に結びつくだろう。つまり、所得が伸びないので貯金する余裕がなくなってきたというわけである。

じつは、これがバブル崩壊後の日本の長期的な貯蓄率低下の要因となっている可能性が高い。2015年以降の再上昇は、所得の伸び悩みに日本人がそろそろ慣れてきたからという見方も成り立つ。所得が低いなりに、再びせっせと貯蓄したほうが老後のためにもよい、という気運があるのではないか。

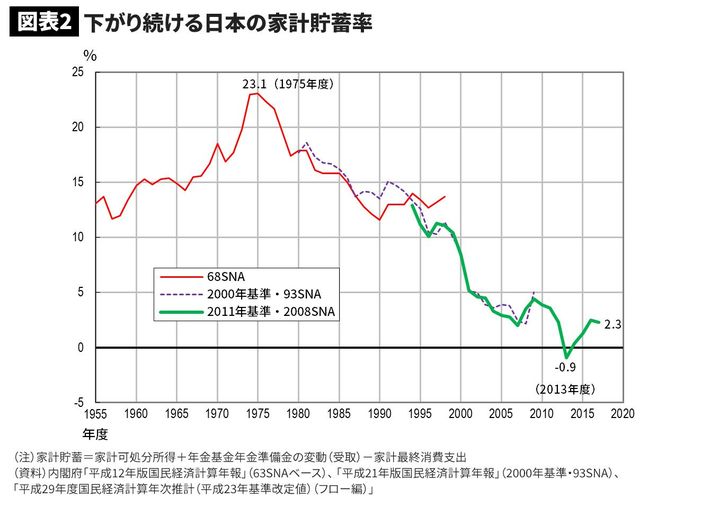

日本のGDP統計で貯蓄率の長期推移を見る

日本における貯蓄率の長期推移を見るため、図表2には、内閣府のGDP統計における家計貯蓄率の公式数字(年度ベース)の推移を掲げた。

日本の家計貯蓄率は高度成長期に大きく上昇し、1975年度に23.1%のピークに達したのち、傾向的な低下が続き、2013年度には-0.9%とはじめてマイナスを記録している。高度成長期における貯蓄率の上昇については⑤の成長力要因が最も当てはまるだろう。

2013年度のマイナスについては、内閣府は同年4月からの消費増税直前の駆け込み需要の影響で収入を上回って消費が増えたためとコメントしている。先に見た③の要因に当たるだろう。この場合、暦年ベースだと需要の反動減まで含まれるので相殺されて影響があまり出ないが、年度ベースだと「増」と「減」が別年度となるため確かに大きく影響すると考えられる。実際、1997年4月の5%への消費増税の際も前年度の貯蓄率は急落している。

史上初めての貯蓄率のマイナスを受けて、経済評論家の中には、消費増税により社会保障に不安が減じ高齢者が安心して消費するようになるから貯蓄率が低下するとする見方もあった。これは先の②の要因に当たるだろう。日本は「かつてのスウェーデン」化したというわけである。なお、2014~17年度には再び家計貯蓄率はプラスに戻している。