※本稿は、渡辺義則『自分ですらすらできる確定申告の書き方平成31年3月15日締切分』(KADOKAWA)の一部を再編集したものです。

節税効果が高い「住宅ローン控除」

住宅ローンを組んでマイホームを新築・購入した方は、「住宅ローン控除」(正式名称は、住宅借入金等特別控除)を受けることができます。この住宅ローン控除は、会社勤めの方の場合、はじめの年だけ確定申告が必要です(翌年以降は、会社の年末調整で対応が可能)。

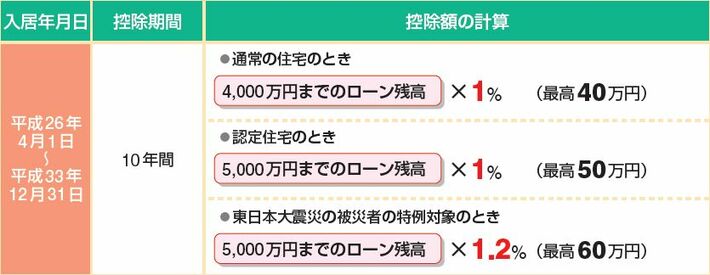

控除額と控除が受けられる年数は、いつマイホームに入居したかによって異なります。平成30年中に入居した方は、下図のように、「平成30年12月31日時点の住宅ローン残高×1%」で計算した金額(100円未満切り捨て)を、10年間にわたって控除できることになっています。控除の最高額は、一般的なマイホームで40万円、認定長期優良住宅や認定低炭素住宅(共に新築に限る)で50万円です。

住宅ローン控除は、税額控除の1つで、税金から直接控除(引くこと)できるため、かなり節税効果の高い控除です。たとえば、その年の税額が20万円、住宅ローン控除が15万円であれば、20万円から15万円を引いた5万円が今年納めるべき税金と計算されます。この例では、住宅ローン控除額と同額の15万円が丸々節税できることになります。

所得税で足りない分は住民税から減税される

また、同じ例で、給料から天引きされた税金(源泉徴収税額)が20万円あったとすると、納めるべき税金は5万円ですから、すでに納めた20万円の税金との差額15万円が納めすぎということになります。そこで、差額の15万円が確定申告によって、還付されることになるのです。

ただし、所得税で住宅ローン控除が受けられるのは、自分が支払うべき税金の範囲内です。仮にその年の税額が20万円、住宅ローン控除が25万円であれば、5万円分が所得税から引き切れずに残ってしまうことになります。そのようなときには、最高で13万6,500円(課税所得金額×7%:課税所得金額は所得金額-所得控除で計算)まで、住民税のほうから引かれることになっています。つまり、先ほどの例でいえば、残った5万円は住民税のほうで減税されるということです。

なお、住民税についての申告はとくに必要なく、確定申告をすれば、減税分が以後に給与から天引きされる住民税に反映されます。