住宅ローン控除を受けるための「3つの条件」

ここで住宅ローン控除を受けるときに、注意したいことなどをまとめておきます。

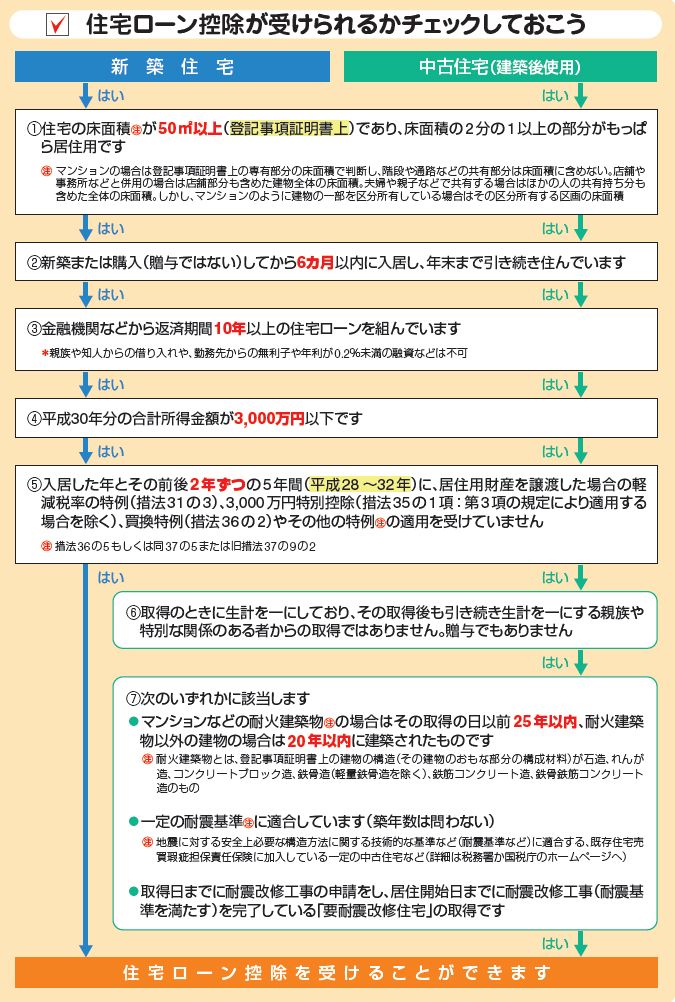

1点目は、住宅ローン控除を受けるためには、一定の条件をクリアしている必要があることです。たとえば、新築住宅の場合には、主に次のような条件があります。

①マイホームの床面積が50平方メートル以上(登記事項証明書上の数字で)であること

②金融機関などから返済期間10年以上の住宅ローンを組んでいること

③平成28年~32年の間にマイホームを売って、3,000万円特別控除や軽減税率の適用を受けていないこと

②金融機関などから返済期間10年以上の住宅ローンを組んでいること

③平成28年~32年の間にマイホームを売って、3,000万円特別控除や軽減税率の適用を受けていないこと

主なものの例示になりますが、1つでも条件を満たさないと、住宅ローン控除は受けることができません。

2点目は、マイホームの売却や買い換え予定のある方です。上記③と関係があるのですが、該当する方はマイホームを売却したときの特例と住宅ローン控除のどちら一方しか適用できません。どちらを適用するかを考えておきましょう。

3点目は、夫婦共有名義のときです。夫婦共有名義でマイホームを取得した時は、それぞれ住宅ローン控除を受けることができます。ただし、夫と妻がそれぞれ別々に住宅ローンを組んで、それぞれの収入から住宅ローンを返済していることが条件になります。

4点目は、転勤したときです。マイホームの購入後に転勤したときは、単身赴任をして家族(生計を一にする)が引き続きマイホームに住んでいれば、住宅ローン控除を受けることができます。しかし、家族全員が引っ越したケースでは、再居住するまで住宅ローン控除を受けることはできません。