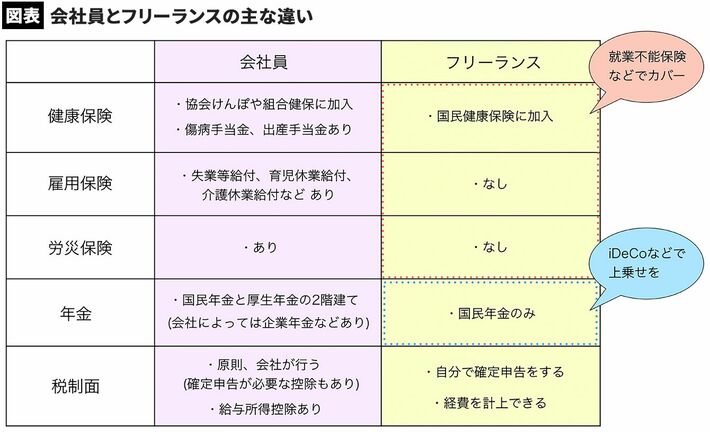

「会社員」と「フリーランス」はココが全然違う

下の図は、会社員とフリーランスの違いをまとめたものです。

こうして比べてみると、フリーランスは社会保障が会社員に比べて少なく、そのために病気やケガ、老後資金などのへの備えを自分で行う必要があることがわかります。

(1)フリーランスは「休業のリスク」の備えが必須

会社員は、「健康保険」「厚生年金」「雇用保険」「労災保険」の4つの社会保険に加入しています。ケガで働けなくなった、仕事がなくなった(失業した)、出産のために休業した……。こうした場合でも、いきなり収入が途絶えることはありません。また、健康保険・厚生年金・雇用保険の保険料は、会社と折半。労災保険は、会社が全額負担しています。

それに対して、フリーランスの場合、加入が義務付けられているのは、「国民健康保険」と「国民年金」のみ。保険料は全額自己負担です。会社員のような保障はありませんので、職種によっては、働けなくなった時点で即収入が途絶えてしまう可能性があります。

よって、100%フリーランスとなる場合は、少なくとも生活費1年分程度の貯金を用意することをおすすめしています。そのうえで、民間の保険への加入を検討しましょう。たとえば、「就業不能保険」では、ケガや病気で働けなくなったときに保険金が受け取れます。特に、子どもがいる、住宅ローンなどを組んでいる人などは、加入したほうが良いでしょう。

ちなみに、会社員もフリーランスも40歳からは介護保険料を支払いますが、こちらの給付内容は、両者による違いはありません。

(2)フリーランスは税金の確定申告が必須

税制も異なります。会社員は、年収ごとに最大220万円まで「給与所得控除」が認められています。給与所得控除とは、いわば仕事の経費。売り上げ(お給料)から、給与所得控除を差し引いた金額が課税の対象となります。

会社員の給与所得控除は無条件で認められているので、実際に使っていなくてもOK。もちろん領収書も必要ありません。

180万円以下:収入金額×40%、65万円に満たない場合には65万円

180万円超360万円以下:収入金額×30%+18万円

360万円超660万円以下:収入金額×20%+54万円

660万円超1000万円以下:収入金額×10%+120万円

1000万円超:220万円(上限)

また、納税は会社が行っているので、自分で行う必要はありません。

一方のフリーランスには、給与所得控除がありません(※)。売り上げから経費を引いたものを「事業所得」といい、課税の対象となります。具体的には、1年間(1月~12月)の仕事で使った経費の領収書を保管し、その年の売り上げ(支払い調書など)と一緒に確定申告します。筆者も毎年行っていますが、この作業はかなり面倒です。税理士に委託することもできますが、その分、費用がかかります。

(※)帳簿を複式簿記で管理していると「青色申告特別控除」が利用でき、最高65万円が控除されます。