「こだわり支出」が原因で、離婚する夫婦は多い

たとえば、総務省の「家計調査(2人以上の世帯)」によると、「読書」への年間支出金額は減少にあり、とくに「39歳以下」の減少幅が最も大きく、10年間で約4割減少している(4万7181円:2004年)→2万7320円:2014年)。

娯楽やエンターテイメントなどの種類の広がりや、価値観の多様化などによって、お金をかける対象が人それぞれ異なるようになってきたのだろう。お金の使い方というのは、本人が思っている以上にその人の価値観や考え方、嗜好が強く表れるものなのだ。

もちろん、「こだわり支出」が収入に対して許容範囲内であれば問題ない。

しかしながら往々にして、それらが家計を悪化させる要因であることも多く、既婚者の場合、金銭感覚や価値観の違いから離婚へと発展するケースもある。

家計を改善させるためには、家計に「聖域」を作らないことが鉄則だ。何かひとつ「聖域」を作ってしまうと、なし崩し的に他の支出項目に対する目も甘くなってしまいがちになるからだ。いずれの支出もフラットな視点で、本当に必要な支出と金額なのかを再考することが重要なのである。

とはいえ、家計を管理している側が、「これだけは譲れない!」と主張する相手(夫・妻)にやみくもに「もう、そんなことにお金を使うな!」と言っても、成功する確率は低い。

表面上、やめたと見せかけて、へそくりするくらいなら可愛いものだが、ガマンできず、消費者金融や友人・知人からお金を借りるようになれば、金利や返済が雪だるま式に膨らむかもしれない。

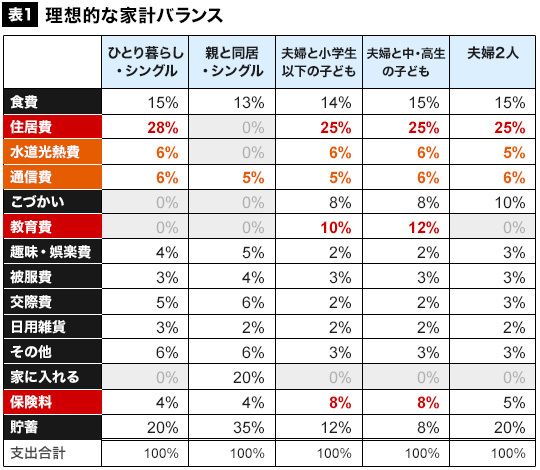

やはり、消費する者に「もうほどほどにしなければ」と自覚してもらうのが肝心だ。そのためには、まず家計を「見える化」して、現状を把握しよう。表1は、世帯別の手取り月収に対する理想の家計バランスである。

自分の家族構成に近いものを選び、手取り月収にパーセントをかけると、各費目の適正出費がわかる。この表にない費目は「その他」とするか、それぞれの趣味の範囲なら「小遣い」に含めるなどしてみよう。

それぞれの支出項目の割合が突出して多いのであれば、改善の余地大である。毎月ほぼ定額で出ていく「住居費」「教育費」「保険料」といった固定支出は膨らみがちで、見直し効果が最も高い支出といえる。

また、「水道光熱費」や「通信費(スマホ代・プロバイダ料金含む)」などは、毎月金額が変わる変動支出だが、格安料金プランなどが豊富で、工夫や使い方次第では、見直しの幅も大きい。

先日ご相談を受けたご家庭では、高校生のお子さんのスマホ代が毎月3万円以上かかるのが悩みのタネなんだとか。