ポイントは定年後の家賃負担

住宅ローンを組んで家を買うのと賃貸物件に住み続けるのとでは、最終的にどちらが得なのでしょうか? なかなか一概には判定できないテーマですが、トータルの損得勘定はともかく、賃貸暮らしの場合は定年を迎えて収入が大幅にダウンしてからも家賃を負担し続けなければならないことが最も気掛かりなポイントでしょう。そこで、住宅を購入しなかった場合、60~90歳までの間に賃貸物件でどの程度のお金がかかってくるのかをシミュレーションしてみました。

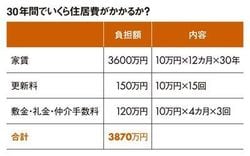

まず、月々10万円の物件に住むと仮定したら、単純計算で家賃負担の総額は3600万円。そして、2年に1度更新料がかかるのが一般的なので、合計15回で150万円がプラスされます。

図を拡大

30年間でいくら住居費がかかるか?

30年間でいくら住居費がかかるか?

しかも、同じ物件に30年間も住み続けるのは非現実的ですから、10年に1度の頻度で引っ越しをしたと仮定しましょう。3回の引っ越しで敷金・礼金が合計で3カ月分、仲介手数料が1カ月分ずつかかるとすれば、総額で約3870万円の負担となります(図参照)。なお、このシミュレーションは以前の住まいを引き払った際に戻ってきた敷金の残り(部屋のクリーニング代などを差引後)を引っ越し代に充てたと仮定して計算しました。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント