日銀の秘策とは「期待」にかけること

「異次元の金融緩和」を打ち出した日銀の黒田東彦総裁は、2015年度の物価上昇率が2%程度に達するとの見通しを示している。しかし、これまでの成長率と物価の関係(フィリップス曲線)を前提に試算すると、日銀の見通しに対応した物価上昇率は1%程度で、2%には届かない。さらに1%積み増すには何が考えられるだろうか。

図を拡大

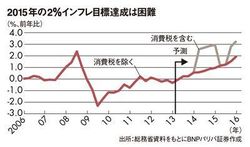

2015年の2%インフレ目標達成は困難

2015年の2%インフレ目標達成は困難

一般に金融緩和は金利を下げることで消費や投資を刺激し、経済の需給を改善して物価を上昇させるが、日本では1995年に金利がほぼゼロになり、このメカニズムが失われてしまった。そこで黒田総裁はマネーの量を増やすと言っている。背景には、マネーの量と物価は長い目で見ると比例するという貨幣数量説の考え方があるが、貨幣数量説は「長期的には比例する」と言っているだけで、物価が今後どのように上昇するのか全く説明していない。

日銀は「期待に働きかける」ことで物価を押し上げると言っている。要するに「我々(日銀)が物価を上げる。2%になるまでどんどん金融緩和するから信用せよ」と言っているのである。ただし、期待で動くのは株価や不動産価格、為替相場だけである。積極的な金融緩和が行われるとの期待で昨年秋から株価が上昇し、都市部では不動産価格も上がっているが、賃金や物価は期待だけでは動かない。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント