充実した子育て支援の一方で残る不公平感

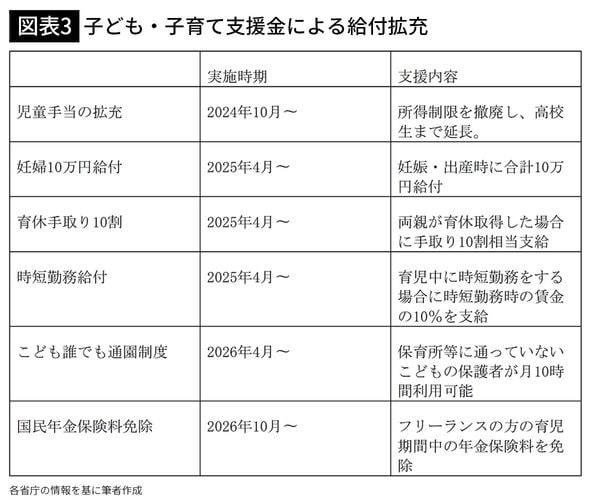

こども家庭庁の試算では、子ども・子育て支援金による給付拡充は「こども1人あたり約146万円」にのぼります。具体的にどのような支援が拡充されたのかを整理しましょう。

筆者は3人の子どもを育てており、支援金による恩恵を受けています。児童手当の対象外だった高校生の長男が支給を受けられるようになったり、三男の支給額が倍増したりといった形で、「手当が増えて助かる」と実感する場面は少なくありません。

今年大学生になった長男は、多子世帯が対象となる高等教育の修学支援新制度(大学無償化)を、高校生になった次男は高等学校等就学支援金等(高校無償化)を、それぞれ受けることができます。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能