会社員は5月給与から社会保険料の上乗せとして「子ども・子育て支援金」が天引きで徴収される。SNSでは「独身税だ」という声が目立つが、実態はどうなのか。元東京国税職員でマネーライターの小林義崇さんは「こども家庭庁は『実質負担なし』と説明するが、日本の税制・社会保障制度には、以前から家庭を持つ世帯を優遇する構造が組み込まれている。一方、独身者もマネー防衛として打つ手がある」という――。

「独身税」は税金ではなく社会保険料上乗せ

まず押さえておきたいのは、「独身税」という税目は存在しないという点です。正式名称は「子ども・子育て支援金」であり、公的医療保険(協会けんぽ・健康保険組合など)に加入している人の健康保険料に上乗せして徴収される制度です。

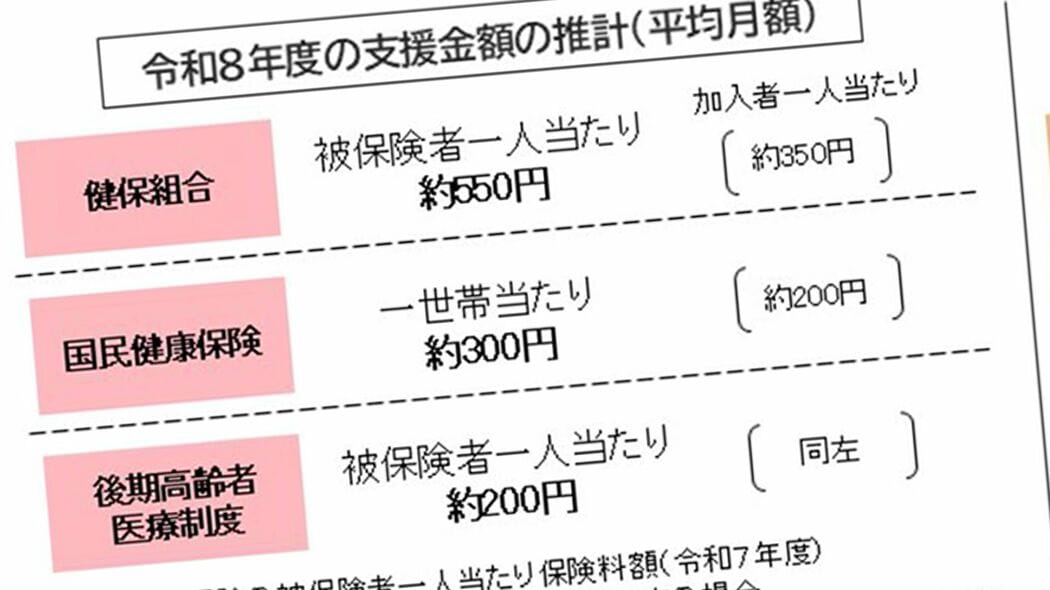

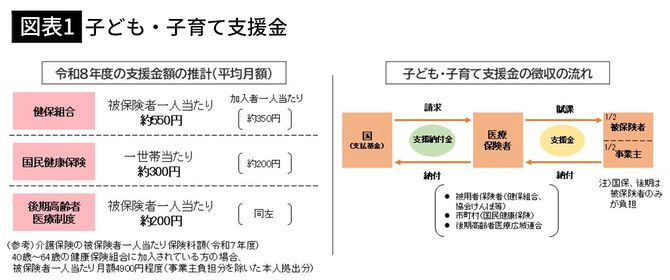

負担額は、加入している健康保険の種別と標準報酬月額によって決まり、簡単に言えば給料が高くなるほど負担額が上がる仕組みになっています。こども家庭庁の推計によると、2026(令和8)年度の負担額(平均月額)は、被用者保険は被保険者一人当たり約550円、国民健康保険加入者は一世帯あたり約300円、後期高齢者医療制度は被保険者一人あたり約200円となっています。

会社員のケースで具体的に計算の流れを見ていきましょう。2026年度の支援金率は0.23%であるため、たとえば標準報酬月額が40万円であれば、支援金額は「40万円×0.23%=月920円」です。これを会社と個人で折半するため、個人負担は約460円となります。

この支援金は2026年4月分の給与に反映されるため、会社員の場合は5月給与から天引きされます。国民健康保険や後期高齢者医療制度に加入している人については、6〜7月に送付される納入通知書に反映されます。

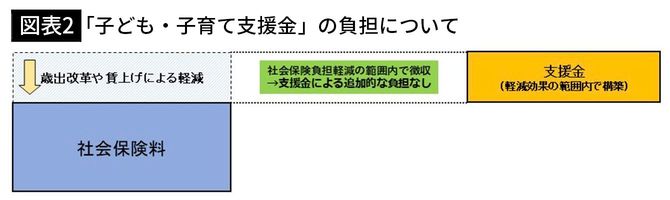

こども家庭庁の説明では、この支援金は「実質負担なし」とされています。どういうことかというと、支援金によって保険料が0.6兆円増加する一方で、2023(令和5)年度から2026(令和8)年度にかけての社会保障の歳出改革によって0.6兆円の負担軽減が行われており、相殺されているから、という理屈です。

出典=こども家庭庁

とはいえ2027(令和9)年度以降も実質負担ゼロとなるかは不確実であり、「給付を受けられる子育て世帯」と「給付を受けられない単身者」の間の不公平感は残ります。