低金利だった住宅ローンにも金利アップの影響が出てきた。73歳で現役FPの浦上登さんは「変動金利は、全体の返済額が増えてもすぐには毎月の返済額が上がらないので注意したい。一方で、固定金利への乗り換えにも慎重になるべきだ」という――。

日銀は金利を0.75%で据え置き

昨年12月に日銀が政策金利を上げた。2024年3月にマイナス金利を解除して以来連続3回の利上げで、政策金利は0.75%になり、1995年以来30年ぶりの金利水準となった。1月23日には0.75%での据え置きが決まった。

銀行預金金利は年1%を超えるものが出てきており、今後も預金金利は高くなりそうで、生活者にとってはいいが、一方、住宅ローンを変動金利で借りている人は、戦々恐々だろう。住宅ローンを借りている人の大多数、79%が変動金利なのだから不安に思って当然だ。

このまま金利が高くなると、金利負担で大きな出費を余儀なくされるのではないか?

特に無理して多額の借り入れを行い、30年から35年、または最近増えている50年といった長期のローンを組んだ人ほど、将来がどうなるかは心配だろう。

心配する前に変動金利の仕組みを調べてみて本当に変動金利は危険なのか、損をしない対策はあるのか、考えてみよう。

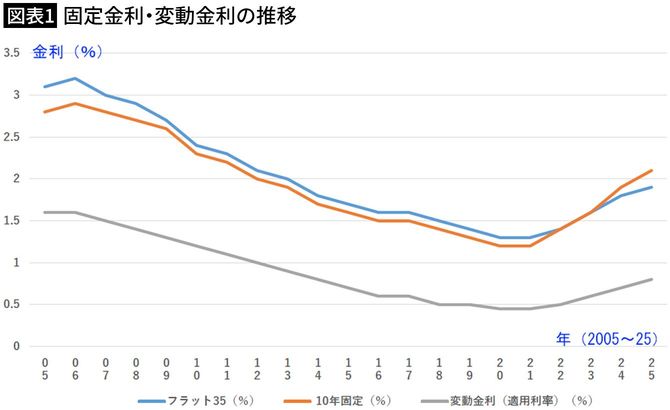

この15年は「超低金利」だった

住宅ローンの形態には大きく分けて、固定金利と変動金利の2通りがある。

固定金利の住宅ローンは借入から返済まで金利が変わらない。それゆえ、借入期間が10年であろうが35年であろうが、返済金利は一定なので、今後の利上げがあっても返済額は全く増えない。

これに対し、変動金利は6カ月ごとに金利が変動する。今後金利が上がれば返済額もその分増える。

この説明を読めば、「なぜ固定金利にしないのか?」と思うだろう。ところが、図表1を見てもらえばわかるが、固定金利は変動金利に比べ年利ベースで1%以上高い、しかも変動金利は2010年から0.5%程度の超低金利で推移していたので、皆、変動金利で借りていたのだ。

筆者作成