コンビニのコーヒーが120円程度で売られているなか、なぜホテルのラウンジのコーヒーは1杯1000円でも売れるのか。マネジメント能力開発研究所代表の千賀秀信さんは「コンビニとホテルのコーヒーでは、

※本稿は、千賀秀信『[ポイント図解]管理会計の基本が面白いほどわかる本』(KADOKAWA)の一部を再編集したものです。

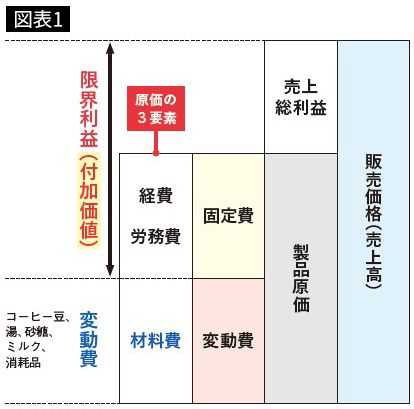

コーヒーの「原価」とは何か

コンビニのコーヒーのSサイズは120円が主です。

「原価はいくらでしょう」とお客に聞くと、5円~60円と幅があります。

さらに、「原価は何をイメージしていますか」と聞くと、多くはコーヒー豆と答えます。つまり、多くのお客は、原価=材料費で考える傾向があるのです(材料費はほかにもありますが)。

60円と答えた方に根拠を聞くと、「焙煎マシーンの減価償却費、人件費、家賃などを考慮した」と回答します。こう考える方は原価計算の知識があります。

財務会計では、原価の3要素といわれる材料費、労務費、経費で製品原価を把握します。

一方、管理会計では、原価は変動費と考えます。

変動費は、材料費のように販売量に応じて変化する費用です。材料費をイメージしたお客は、管理会計の考え方をしていたわけです。

変動費比率(変動費÷売上高)が10%の場合、残り90%を限界利益率(付加価値率)と呼びます。

また、販売量に関係なく一定額が発生する費用が固定費で、人件費などです。

限界利益の本質は付加価値で、限界利益と売上総利益は次の式で計算できます。

限界利益=売上高-変動費

売上総利益=売上高-製品原価

売上総利益=売上高-製品原価

低価格戦略の落とし穴

ここで学ぶ点は、120円のコーヒーを販売するコンビニでは、お客は原価率を変動費比率で考えると認識し、価格を決める必要があることです。

お客は「90%も粗利で、すごく儲けている」と考えますから、①少しでもまずく、②店の雰囲気や③店員の態度が悪ければ、他店に行ってしまいます。

そして、①~③のようになるのは、固定費の削減が原因です。固定費を削減して、低価格(低い限界利益率)で競争する戦略の落とし穴なのです。

一方、ホテルなどではコーヒー1000円でもよく売れます。なぜでしょう。