返戻率も、かんぽよりネット生保

郵便貯金(郵貯、ゆうちょ)は日本国民にもっとも親しまれているお金の預け先である。全銀行預金に占めるシェアは低下傾向にあるが、現在も2割以上と、2位以下に大差をつけている。

かつて郵貯のメリットといえば、一般の銀行の普通預金に比べて金利が高いことだったが、ゼロ金利が続く現在、メガバンクなどの普通預金金利とほとんど差はついていない。

図を拡大

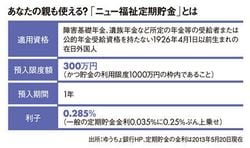

あなたの親も使える?「ニュー福祉定期貯金」とは

あなたの親も使える?「ニュー福祉定期貯金」とは

郵貯独自の有利な商品として「ニュー福祉定期貯金」がある。これは預入期間1年の定期貯金で、障害基礎年金・遺族基礎年金などの受給者、および公的年金受給資格を持たない1926年4月1日以前生まれの在日外国人であれば、1人あたり300万円を上限として、定期貯金の金利が0.25%上乗せされるというもの。一般の銀行の1年満期の定期預金の金利は0.2~0.3%しかなく、この上乗せ率は大きい。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント