金利比較なら特段の優位性なし

学資保険とは、大学入学などの教育資金のための貯蓄を目的とした積立型の保険である。その一方、子供のケガ・入院などの際には給付金が下りるという、医療保険としての機能も備えている。最近は保険会社ごとにそれぞれ特徴を持った学資保険が開発・販売されている。

学資保険は最終的に学資祝金や満期学資金といった形で給付金を受け取るが、その額は契約時に決められる。つまり定額型の保険である。物価変動の影響を受けないため、払込期間が全体としてデフレだった場合には有利になるが、インフレの場合には給付金の価値が目減りしてしまう。これまで日本ではデフレが続いていたが、現在は日銀が2%のインフレ目標を掲げている。もしそれが実現したとすると、いま学資保険を契約するのは不利ということになる。

図を拡大

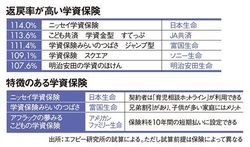

返戻率が高い、特徴のある学資保険

返戻率が高い、特徴のある学資保険

学資保険の選択にあたっては、支払い保険料に対する給付金の割合を示す「返戻率」がポイントとなる。返戻率の高い商品ほど、保険機能より貯蓄商品としての割合が高い。本年4月に保険会社各社が予定利率の見直しを行い、それまで学資保険の返戻率から見て上位にあったアフラックなど外資系保険会社の商品の順位が下がり、日本生命の「ニッセイ学資保険」や富国生命の「学資保険みらいのつばさ ジャンプ型」などが返戻率110%を超え、現時点で有利な貯蓄商品となった。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント