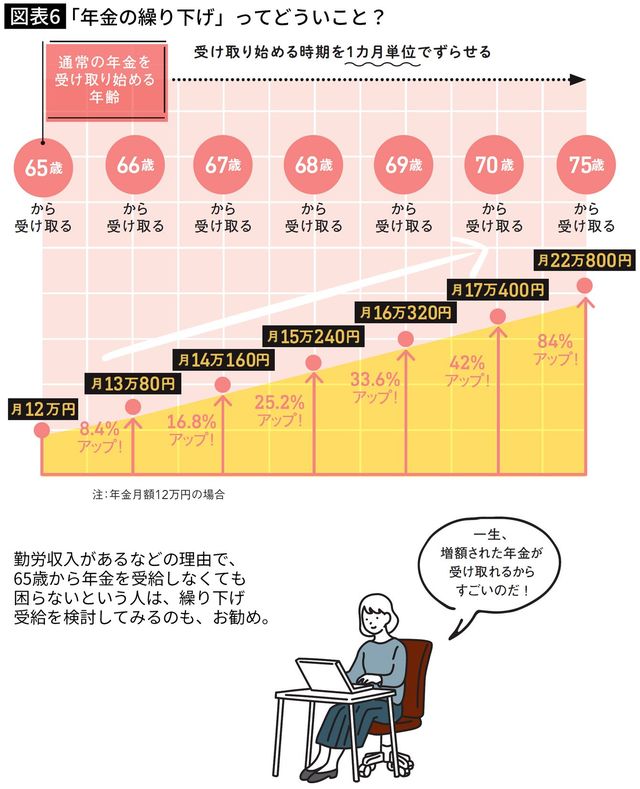

受給開始65歳→75歳で年金受給額は184%に

現行の年金制度では、年金の受給は原則65歳からですが、希望すれば60~75歳の範囲で受給開始のタイミングを指定することが可能です。そのうち、65歳よりも受給を遅らせることを「繰り下げ受給」といいます。

年金の受給は月単位で申請することができ、1カ月繰り下げるごとに受給額が0.7%アップします。従って受給額は、1年間繰り下げると8.4%、上限の75歳まで繰り下げると84%増えることになります。これはつまり、65歳から受け取るなら月10万円の年金が、75歳にすると月18万4000円にまでアップするということ。年金の増額は一生涯続くので長生きするほど、繰り下げ受給の効果は大きくなるといえます。

ただし、遅く受け取り始める場合、その分受け取る期間が短くなる点には注意が必要。70歳まで受給開始を繰り下げた場合、総額で得になるのは81歳11カ月以降、75歳まで繰り下げた場合は、86歳11カ月以降です(税金・社会保険料除く)。

生活が苦しくならない「繰り下げ受給」2つのテクニック

年金の受給開始を65歳より遅らせる「繰り下げ受給」は、年金額を大きくアップさせるのに最も有効な方法です。例えば、70歳まで繰り下げることで年金受給額は1.42倍になります。一方で、70歳まで年金が受け取れないとなると、その間の生活費の不安もあります。そこで、ぜひ活用してもらいたい、「繰り下げ受給のテクニック」を2つ紹介します。

1つ目は、基礎年金と厚生年金のどちらか一方だけに繰り下げ受給を適用すること。例えば、65歳からの5年間は働きながら厚生年金を受給、基礎年金を70歳からに繰り下げれば、生活費をカバーしながら受給額を増やせます。

2つ目は、夫婦の場合、どちらか一方だけが年金の繰り下げを利用すること。例えば、妻のみが繰り下げ受給を利用し、夫は65歳から年金を受給することで、70歳までの生活費をカバーしながら、老後の世帯年金を増やせます。

繰り下げ受給は1カ月単位で決められる自由度の高い仕組みです。「遅く受け取り始める予定だったが、家計が苦しいので、受け取りを開始したい」ということも可能。繰り下げ受給で増えた年金受給額は終身変わりません。「長生きリスク」を気にせず、老後のお金の安心につながります。