給料+年金が一定額を超えると「在職老齢年金制度」で減額に

60歳以降も厚生年金制度のある会社で働きながら、老齢厚生年金を受給する場合、月収(総報酬月額相当額)と老齢厚生年金月額(老齢基礎年金は対象外)の合計額が一定基準を超えると、年金額が減額または支給停止となることがあります(在職老齢年金制度)。

減額などが適用される基準月額は、47万円に設定されていますが、実はこの金額に関して、60~64歳の場合これまでは28万円に設定されていました(65歳以降は47万円)。この28万円の基準月額は厳しめの制限であり、「特別支給の老齢厚生年金」を受け取る会社員などのなかには、年金が減額されているケースも多かったようです。

これが、改正により28万円から47万円に引き上げられ、2022年4月以降は、月収と厚生年金月額の合計額が47万円までであれば、年金を全額受け取れることになります。一般的な再雇用制度を利用して働き続ける場合には、47万円の基準月額ならさほど気にしなくてもいいはずです。

受給額を年20万円増やすには、年収をいくら上げる必要があるか

老齢厚生年金の額は、厚生年金に加入している間の「収入水準」によって決まります。そのため、今から年金の受給額を増やすためにできる方法の一つは、年収を増やすことです。

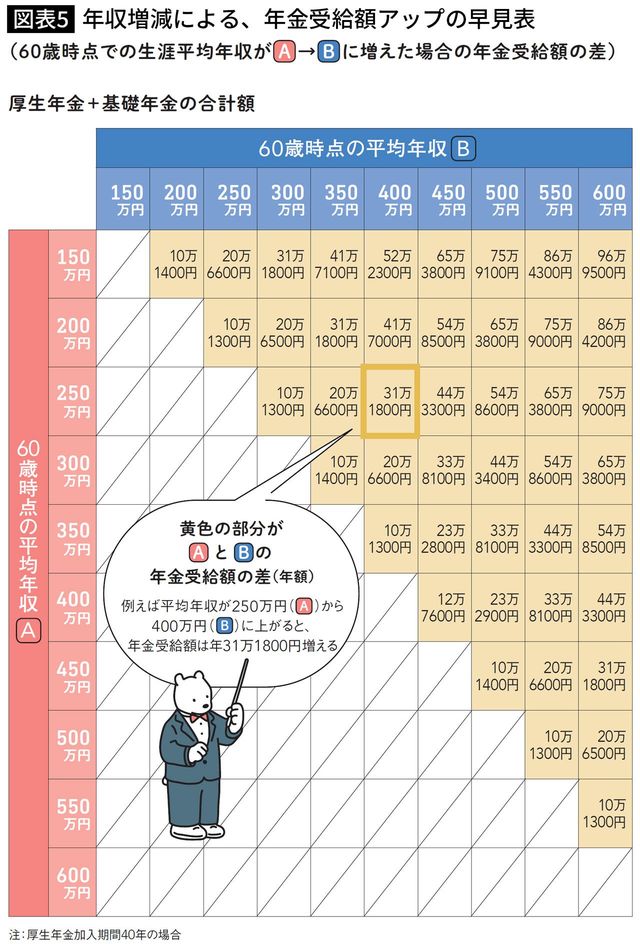

図表5は、収入を増やすことで1年間にどのくらい年金がアップするかを示した早見表(実際の受給額は物価や賃金の変動に合わせて毎年改定されるため、あくまで現在の受給額を前提とした概算額)。黄色の部分はAとBの年金受給額の差です。例えば、社会人デビューから60歳までの平均年収が150万円の場合と200万円の場合とでは、年金受給額に年間10万1400円の差が生じることを表しています。

そこで改めて早見表を見てみると、将来の受給額を年20万円上げるためには、平均年収を100万円ほど上げる必要があることが分かります。資格の獲得や転職なども視野に入れながら、年収アップを目指しましょう。