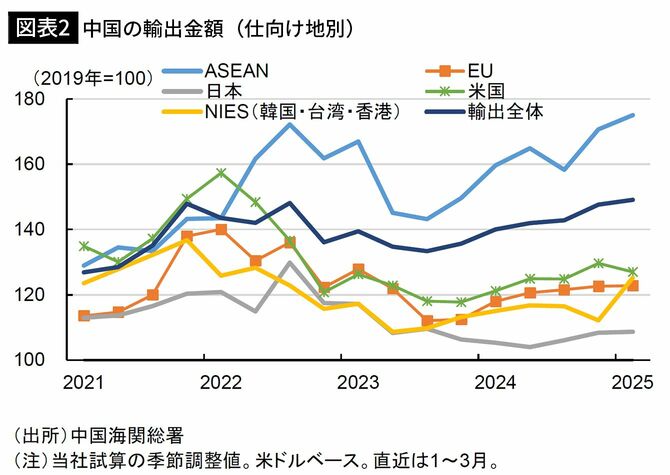

仕向け地別の輸出額(当社試算の季節調整値)をみると、米国向けが減少に転じた一方、ASEAN向けは増加を続けた(図表2)。4月以降の更なる関税引き上げに対する懸念から、迂回輸出の拠点とされるASEAN向けを中心に駆け込み輸出が発生した可能性がある。

一方、不動産市場の調整は継続

このように、政策効果や駆け込み輸出が1~3月期の成長率の押し上げに寄与する一方、不動産市場の調整は継続しており、景気が自律的に回復しているとは言えない状況である。

中国の不動産市場は、政府によるバブル抑制策を契機に、2021年半ば以降、調整が長期化している。デベロッパーの資金繰り悪化→住宅建設・引き渡しの遅延→人々の住宅購入意欲の減退→住宅販売不振→資金繰り悪化……という悪循環が発生、2024年の不動産販売面積は2021年対比で半減、不動産開発投資額も約3割減少した。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能