さらに投資すべく、食費を1万円台に削減

このとき、黒石さんは月の余剰額を8万円から10万円に増やすべく、もともと倹約していたところ、さらにストイックに切り詰めていました。

「先生の本を読んだら、新NISAはやらないと損だと思って、定期預金とかつみたてNISAに入れてきた計約8万円を新NISAにスライドさせようと思いました。そして、新NISAのつみたて枠を限度額(10万円)いっぱいに投資するため、あと2万円、家計から出そうと思ったんです」

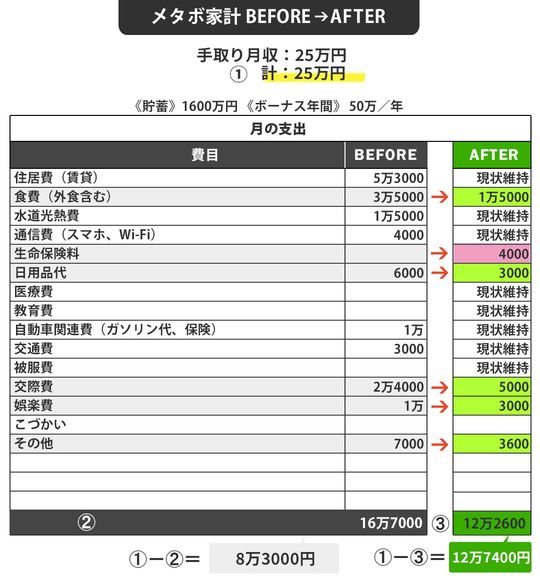

そう意気込んで見せてくれた手書きの家計簿は、渾身の努力の甲斐あり、月の余剰額はもともと8万円以上あったところ、さらに5万円近くUPして12万7400円に。どうやって約5万円分をコストカットしたかというと、食費を2万円削って1万5000円に、交際費を2万円近く削り5000円に、日用品費や娯楽費は3000円ずつ削る……など頭が下がるほどの倹約ぶりです。ただ、「食費1万5000円」でどんな食事ができるのか聞いてみると……。

「食事はお米が中心。野菜は、剥がして使えば日持ちしやすいキャベツなどを産地直売で安く買っています。ほうれん草などの足の早い葉物野菜や果物は私にとってぜいたく品。最近は全然買っていませんね。肉も魚も30%オフになったものを冷凍保存して少しずつ食べています。もちろん飲み物は一切買わず、麦茶パックで煮出したお茶を自家製弁当とともに職場に持参しています。交際費も、どうしてもお断りできないお誘いの案件には参加していますが、月予算最大1万円の範囲内でのおつきあいに絞ると決めています。そういえば、この生活を始めてから、絶対にお金を使うまい! と、仕事以外はほとんど外に出なくなりましたね」

と、心身の健康状態が心配になる生活ぶり。第一印象がどことなく顔色が悪く見えたのは、この生活が関係していたのかもしれない、と合点がいきました。

努力の矛先は節約より投資の勉強に

もちろん、黒石さんはここまで節約する必要はありません。むしろ、節約に時間と頭を使うくらいなら、その矛先を投資の勉強に充てて、利用している金融機関と、投資の商品や配分を変えた方が、何倍、ケースによっては何十倍ものリターンが得られます。率直に申し上げると、努力の方向性が間違っているのです。

では、具体的に何をどう変えるか。

まずは利用している金融機関。銀行や郵便局を否定するわけではありませんが、せっかく投資信託を買うなら、ネット系証券会社を利用した方が効率的です。例えば、金融商品取引所に上場している投資信託(ETF)は証券会社でないと扱えませんし、証券会社の方が商品のラインナップが豊富です。また、ネット系証券会社は信託報酬手数料などコストの安さで知られています。

商品については、現在、国内債券を多めの配分にしたり、バランス型商品を買ったりして“守り”に徹していますが、黒石さんの場合は、“攻め”に転じてもいい。その理由は3つ。