預貯金を新NISAに全部つぎ込むのはアリか

新NISAがスタートし、「1日でも早くやらないと損!」とばかりに、焦って投資を始める人が目立ちます。中には、赤字家計でありながら預貯金残高のほとんどをつぎ込むなど極めて危険な投資を考える人も。年末に相談にきた50代夫婦もそうでした。

田中マサトシさん(仮名・57歳・会社員)と妻のエリカさん(同・57歳・パート)は、数年前に25歳の次女が社会人として独立。夫婦二人暮らしになり、共働きを続けながら65歳までの8年間で老後資金を貯めようと考えていました。

ところが、マサトシさんが役職定年となり収入が減少。そこにきて、新しくNISA制度が始まると聞き、「急ピッチで老後資金を用意するなら、預貯金に手をつけるしかない」と考えたのでしょう。「貯金全額をすぐにでも投資に回したいんですけど、大丈夫でしょうか? 投資は未経験。この年で失敗はできないので、やり方が合っているか教えてほしい」と相談に来たのです。

田中さん夫妻は、教育ローンや奨学金に一切頼らず、長女(29歳)は大学まで、次女(25歳)は大学院まで卒業させました。世帯年収はピークの時で500万円弱。住宅ローンを返済しながら、よくぞここまで教育費を捻出できたと、そのがんばりには頭が下がる思いです。教育費と老後資金は綱引きの関係ですから、老後資金を貯められなかったのは仕方ないでしょう。

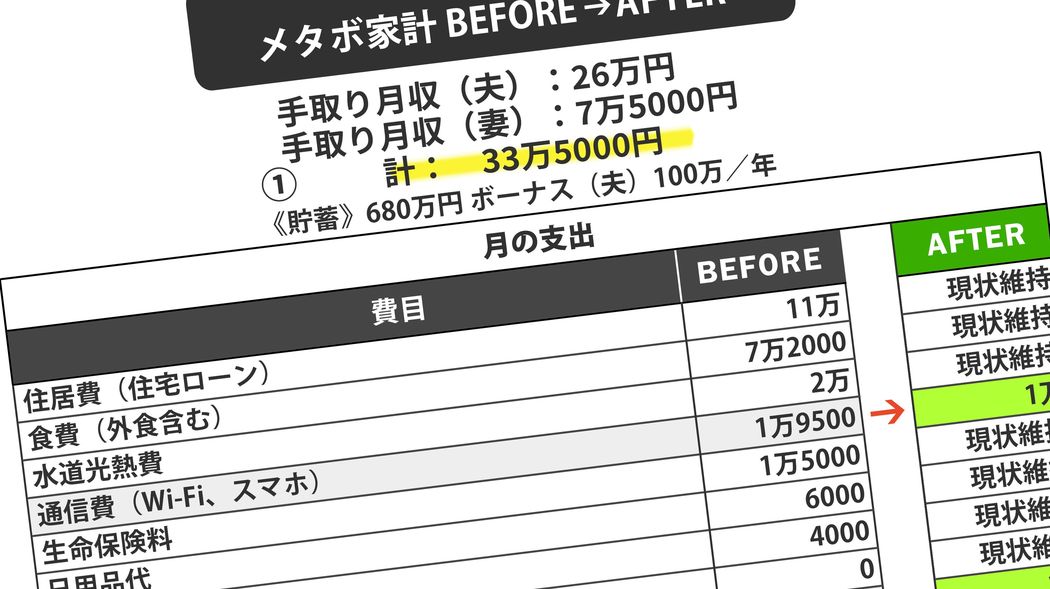

ただし、フルスピードで投資したいからといって、虎の子の預貯金をつぎ込むのは……。

話は逸れますが、今、日本では、「早く始めないと損」とばかりに、NISAのつみたて投資枠と成長投資枠の年間投資枠を合わせて年間360万円をつぎ込む人が出てきています。そうすると5年間で生涯投資枠の1800万円に到達し、この枠は売却すると再利用でき非課税投資で資金を増やせるので、お得だという考えでしょう。しかし、その方法が“万人にとって”効率的かといえば、NO。相場は常に上向きとは限りません。6、7年目で大きく下がり、高値づかみになる可能性だってあるわけです。

投資をするなら目安としては生活費の7.5カ月分の預貯金を確保した上で、毎月の余剰分から資金を出すべきです。急にまとまった資金が必要になって投資信託や株式を売ろうとしたタイミングに、相場が下がっていて含み損の状態だったら、損を確定してしまいます。月々のマイナスを投資でプラスにさせようという山っ気的な考えは、遅かれ早かれ痛い目に遭うでしょう。