妻の稼ぎが増えたことで地味に深刻な悩みのタネが…

今回家計相談に見えたのは、小柳タカシさん(仮名・33歳・会社員)、ユリさん(同33歳・フリーランス)夫婦。ユリさんが主導で来られました。

夫のタカシさんは、手取り収入が37万円の会社員。一方、ユリさんは、フリーランスでウェブデザインを受注しています。最初はお小遣い程度の収入でしたが、子育てが落ち着いてきた頃から徐々に受注を増やし、今では月10万円台から40万円台、平均して月26万円程度に大幅UP。ただし、変動が大きいため、夫の収入で生活するスタイルは続けています。

「世帯収入でみれば金額は増えていますが、私自身の収入が不安定なため、安心できません。そんな中でも、子供(6歳長男、4歳次男)の教育費はどんどんかかってくるし、旅行などの特別支出も増えてきています。はたしてどこまでお金を使ったらよいのか、不安になってきたんです」(ユリさん)

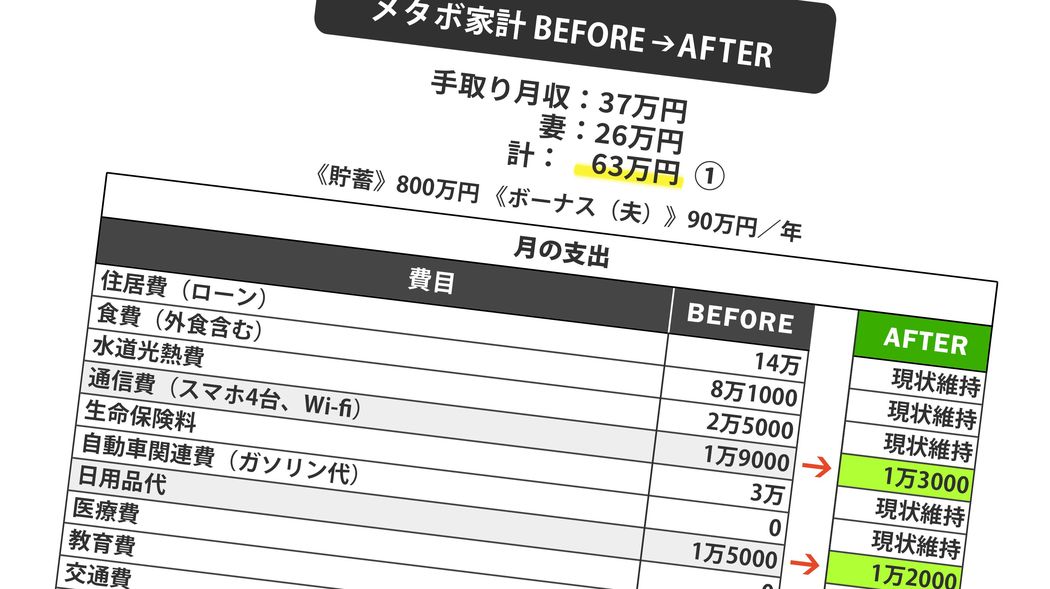

家計簿を拝見すると、世帯の月平均手取りは63万円、支出額は48万3000円で、月平均14万7000円の黒字です。ただ、仕事発注元の事情などにより、ユリさんの収入はいつ途絶えるか分かりません。それだけに、夫の安定収入37万円を優に超える出費に不安な気持ちを抱く心境はよく理解できます。

「そのお金、どっちが出す?」問題で一触即発

実際ユリさんは、少しでも不安を軽減するために、自分の分は臨時収入として、iDeCoを月6万8000円、つみたてNISAも始め、どんどん増額していったと説明します。さらには、私たちの目の前で、夫のタカシさんにも「将来に向けて投資を……」と勧めますが、タカシさんは「それどころではない」と首を横に振りました。

「僕は僕で自分の給料から住宅ローン(14万円)や水道光熱費(2万5000円)などの固定費が引き落とされ、さらに生活費(食費費8万1000円など)も払っている。現状、自分の収入の中では、つみたてNISAを月3万3000円積み立てるのが精いっぱい。むしろ、それだけ貯められているユリがうらやましいよ」

そして、次々と不満を口に出し始めました。